Talouspolitiikan arviointineuvoston raportti 2025

Esipuhe

Talouspolitiikan arviointineuvosto perustettiin tammikuussa 2014 tuottamaan riippumaton arvio talouden tilasta ja harjoitetusta talouspolitiikasta. Valtioneuvoston asetuksen (61/2014) mukaan neuvoston tehtävänä on arvioida

- talouspolitiikalle asetettujen tavoitteiden tarkoituksenmukaisuutta

- talouspolitiikalle asetettujen tavoitteiden saavuttamista ja valittujen keinojen tarkoituksenmukaisuutta

- talouspolitiikan valmistelussa käytettyjen ennuste- ja arviointimenetelmien laatua

- talouspolitiikan eri osa-alueiden yhteensovittamista ja kytkentöjä yhteiskuntapolitiikan muihin osa-alueisiin

- talouspolitiikan onnistumista erityisesti taloudellisen kasvun ja vakauden sekä työllisyyden ja julkisen talouden pitkän ajan kestävyyden kannalta

- talouspolitiikan instituutioiden ja julkisen talouden rakenteiden tarkoituksenmukaisuutta.

Valtioneuvosto on nimittänyt neuvoston jäsenet korkeakoulujen taloustieteellisten yksiköiden ja Suomen Akatemian ehdotuksen perusteella. Neuvoston kokoonpanossa sovelletaan vuorovuosin vaihtuvaa kiertoa, ja kunkin jäsenen kausi on neljä vuotta. Neuvoston jäsenet osallistuvat neuvoston työskentelyyn muiden omien toimiensa ohella.

Edellisessä vuosiraportissamme käsittelimme hallitusohjelmassa kuvattujen sopeutustoimien toimeenpanoa sekä hallituksen vuonna 2024 päättämiä uusia, julkisen talouden vahvistamiseen tähtääviä toimia. Kuvasimme myös hyvinvointialueiden rahoitusta koskevia sääntöjä ja arvioimme alueiden taloudellista tilannetta.

Tässä raportissa tarkastelemme erityisesti hallituksen vuonna 2025 päättämiä uusia toimia. Yhtenä huomion kohteena ovat hallituksen puoliväliriihessä tekemät ansio- ja yhteisöverotusta koskevat päätökset. Tarkastelemme myös erityisteemana Suomen julkisen talouden tasetta ja nettovarallisuutta huomioiden esimerkiksi työeläkerahastot ja karttuneisiin työeläkkeisiin liittyvät vastuut. Käsittelemme samassa yhteydessä hallituksen joulukuussa julkaistua alustavaa esitystä työeläkejärjestelmää koskevaksi uudistukseksi. Uudistus ohjaisi aikaisempaa suuremman osan työeläkerahastoissa olevasta julkisesta rahoitusvarallisuudesta osakkeisiin ja mahdollisesti muihinkin suhteellisen korkean riskin ja korkean tuotto-odotuksen sijoituksiin. Tarkastelemme myös hyvinvointialueiden talouden viimeaikaista kehitystä ja alueiden palvelutarpeen määrittämiseen liittyviä ongelmia.

Emme toki kommentoi kaikkia hallituksen vuonna 2025 tekemiä talouspolitiikkaa koskevia päätöksiä. Emme esimerkiksi arvioi hallituksen puoliväliriihessä päättämiä tai linjaamia toimia kasvuyritysten toimintamahdollisuuksien parantamiseksi. Yksittäisten toimien vaikutus on todennäköisesti melko pieni, ja monet kehysriihessä listatuista toimista edellyttävät vielä jatkovalmistelua ennen mahdollista toimeenpanoa. Toteutuessaan näillä toimilla saattaa silti yhdessä olla merkittäviäkin vaikutuksia.

Arviointineuvostolle osoitettiin vuoden 2025 lopussa uusia tehtäviä uuden julkisen talouden hoitoa koskevan lain myötä. Tämä raportti on laadittu arviointineuvoston aikaisemman mandaatin nojalla.

Arviointineuvosto ei ole tehnyt omia talousennusteita, vaan on nojannut enimmäkseen valtiovarainministeriön tekemiin ennusteisiin. Viimeisin tässä raportissa käytetty julkaisu on joulukuussa 2025 julkaistu valtiovarainministeriön talven 2025 ennuste.

Talouspolitiikan arviointineuvosto hankkii määrärahoillaan myös ulkopuolista tutkimusta työnsä tueksi. Taustaraportit laaditaan ja julkaistaan varsinaisen raportin taustamateriaalina. Taustaraporteissa esitetyt näkemykset eivät välttämättä vastaa neuvoston kantoja. Tämänvuotisen raportin yhteydessä on julkaistu Juha-Matti Tauriaisen taustaraportti julkisyhteisöjen nettovarallisuudesta. Selvitys tarjoaa yleistajuisen johdannon julkisyhteisöjen nettovarallisuuden keskeisiin käsitteisiin sekä kuvauksen Suomen julkisyhteisöjen taseen tärkeimpien erien kehityksestä 2000-luvulla.

Useat asiantuntijat ovat jakaneet näkemyksiään ja asiantuntemustaan neuvoston kanssa. Kiitämme Tuukka Holsteria, Lauri Kajanojaa, Jussi Kiviluotoa, Filip Kjellbergiä, Konsta Lavastetta, Jukka Mattilaa, Juri Matinheikkiä, Julia Niemeläistä, Seppo Orjasniemeä, Marja Paavosta, Fransiska Pukanderia, Jenni Pääkköstä, Tanja Rantasta, Ismo Riskua, Veliarvo Tammista, Reetta Varjonen-Ollusta ja Antti Väisästä keskusteluista ja vastauksista useisiin yksityiskohtaisiin kysymyksiin.

Arviointineuvoston vuotuinen raportti julkaistaan nyt suomeksi, sillä se on tällä hetkellä neuvoston työkieli. Julkaisemme myöhemmin epävirallisen englanninkielisen käännöksen.

Helsinki, 2.2.2026

Niku Määttänen, puheenjohtaja

Tuukka Saarimaa, varapuheenjohtaja

Liisa Häikiö

Johanna Wallenius

Juha Junttila

Jenni Jaakkola, pääsihteeri

Henri Keränen, tutkija

Sisällys

2 Viimeaikainen talouskehitys

2.1 Talouskasvu

2.2 Inflaatio ja korot

2.3 Työmarkkinat

2.4 Neuvoston näkemykset

3 Hyvinvointialueiden talous

3.1 Hyvinvointialueiden talouden tila vuonna 2025

3.2 Alijäämien kattamiskauden pidentäminen

3.3 Rahoitusmallin tarveperusteisuudesta

3.4 Hallituksen hyvinvointialueille asettamat tavoitteet

3.5 Rahoitusmallin kannustimista

3.6 Neuvoston näkemykset

4 Suomen julkisen talouden tase

4.1 Julkisen talouden tase-erät ja nettovarallisuus

4.2 Eläkeuudistus

4.3 Julkisesti tuettuun asuntotuotantoon liittyvät vastuut

4.4 Lisätuloutus Valtion eläkerahastosta

4.5 Neuvoston näkemykset

5 Verotuksen rakenne

5.1 Uudet veropäätökset

5.2 Veromuutosten vaikutus veropohjiin ja kokonaistuotantoon

5.3 Neuvoston näkemykset

6 Julkisen talouden tilanne ja finanssipolitiikan viritys

6.1 Katsaus hallituksen finanssipoliittiseen suunnitelmaan vuosille 2024-2027

6.2 Julkisen talouden tilanne

6.3 Finanssipolitiikan viritys

6.4 Finanssipoliittisen lain uudistus

6.5 Neuvoston näkemykset

Viitteet

1 Yhteenveto

Viimeaikainen talouskehitys

Talouskehitys on ollut koko hallituskauden ajan työllisyydellä ja BKT:n kasvulla mitattuna heikkoa. Myös vuotta 2025 koskevia talouskasvuennusteita korjattiin vuoden mittaan usein alaspäin.

Heikon kehityksen taustalla oli hallituskauden alussa erityisesti asuntorakentamisen nopea supistuminen, joka alkoi vuonna 2022. Vaikka rakentamisen supistuminen on sittemmin pysähtynyt, rakentamisen määrä on edelleen hyvin alhainen verrattuna muutaman vuoden takaiseen tilanteeseen.

Rakentamisen voimakas vaihtelu vahvistaa koko talouden suhdannevaihteluita ja johtaa resurssien tuhlaamiseen, kun suuri osa rakennusalan työntekijöistä on ajoittain työttömänä. Jatkossa rakentamisen vaihtelua tulisi pyrkiä tasoittamaan esimerkiksi ajoittamalla julkisia rakennushankkeita vastasyklisemmin ja luovuttamalla kasvukeskuksissa kaupunkien omistamia tontteja rakentamiseen tasaisesti, antaen tonttien hintojen joustaa tarvittaessa voimakkaasti kysynnän myötä. Samalla tulisi edellyttää, että tontille rakentamista ei lykätä.

Talouskasvua on viimeisen vuoden aikana hidastanut myös kotitalouksien säästämisasteen nousu ja finanssipolitiikan kiristyminen. Ne ovat supistaneet kotimaista kysyntää tilanteessa, jossa tuotantoa rajoittaa tuotantomahdollisuuksiin nähden liian vähäinen kysyntä.

Kotitalouksien säästämisasteen nousu ei ole pidemmän aikavälin talouskehityksen kannalta välttämättä huono asia. Se on kääntänyt vaihtotaseen lievästi ylijäämäiseksi, eli Suomen kansantalous kokonaisuutena säästää. Tätä voidaan pitää kansantalouden tasolla luontevana tapana varautua ennakoitavissa oleviin julkisen talouden menopaineisiin, jotka liittyvät väestön ikääntymiseen ja turvallisuusympäristön heikkenemiseen.

Pidemmällä aikavälillä tuotanto ja työllisyys voivat kasvaa viennin kasvun myötä. Työvoiman siirtyminen kotimarkkinasektorilta vientialoille vie kuitenkin aikaa. Työllisyyden paraneminen viennin vahvistumisen kautta edellyttää myös riittävän hyvää kustannuskilpailukykyä.

Hyvinvointialueiden talous

Hyvinvointialueiden talous oli vuosina 2023 ja 2024 yhteenlaskettuna selvästi alijäämäinen. Vuonna 2025 niiden talous kääntyi ylijäämäiseksi. Tämän myönteisen kehityksen taustalla on sekä hyvinvointialueiden rahoituksen kasvu niin kutsutun jälkikäteistarkistuksen myötä että menojen kasvun pysyminen maltillisella tasolla.

Vuosien 2023 ja 2024 alijäämät olivat kuitenkin niin suuria, että yhteenlaskettuna hyvinvointialueiden taloudessa oli vuoden 2025 lopussa edelleen noin 2 miljardia euroa kertynyttä alijäämää, joka alkuperäisten sääntöjen mukaan tulisi kattaa vastaavilla ylijäämillä vuoden 2026 loppuun mennessä. Vuoden 2025 tilinpäätösennusteiden perusteella näyttää siltä, että ainoastaan muutama hyvinvointialue pystyy noudattamaan alkuperäistä alijäämien kattamisvelvoitetta ilman huomattavan suuria lisäsäästöjä vuonna 2026. Toisaalta vaadittujen ylijäämien kerryttäminen mahdollistaisi monella alueella menojen nopean kasvattamisen jälleen vuonna 2027.

Hallitus on päättänyt antaa osalle alueista yksi tai kaksi vuotta lisäaikaa alijäämien kattamiseen. Lisäaika mahdollistaa säästöjen tasaisemman ajoittamisen tuleville vuosille, eikä sen tarvitse kasvattaa hyvinvointialueiden lähivuosien menojen yhteissummaa.

Alijäämien kattamista koskeva velvoite pakottaa edelleen useimmat alueet hillitsemään menojen kasvua suhteessa rahoituksen kasvuun ainakin lähivuosina. Sen sijaan alueilla, jotka saavat alijäämänsä katetuksi tämän vuoden loppuun mennessä, ei ole vastaavaa kannustinta hillitä menojen kasvua. Koska alueilla ei ole verotusoikeutta, ne eivät voi siirtää menosäästöjä oman alueensa asukkaiden hyödyksi keventämällä verotusta. Ylijäämäisten alueiden menojen kasvu kasvattaa toisaalta jälkikäteistarkistuksen myötä viiveellä kaikkien alueiden rahoitusta. Rahoitusmallin kehittämisessä tulisikin arvioida erityisesti sitä, miten näiden alueiden kannustimia tehostaa toimintaansa tai priorisoida palvelujaan voitaisiin vahvistaa.

Hyvinvointialueiden valtion rahoituksen tulisi mielellään heijastaa tarkasti alueellista palvelutarvetta. Suuri osa alueiden rahoituksesta määräytyy alueilta kerättävien diagnoositietojen perusteella. Taustalla on THL:n ylläpitämä malli, jossa yksilötason palvelutarvetta selitetään tilastollisesti erilaisilla tarvetekijöillä, jotka kattavat suuren määrän erilaisia terveydenhuollon diagnoosikirjauksiin perustuvia sairastavuustietoja. Eri alueilla asuvien ihmisten arvioidut palvelutarpeet lasketaan yhteen aluetason palvelutarpeeksi. Kyse on kuitenkin alueiden kannalta nollasummapelistä, eli suurempi arvioitu palvelutarve yhdellä alueella vähentää muiden alueiden rahoitusta.

Diagnoosikirjaamisia koskevat käytännöt ovat vaihdelleet alueittain. Tämä on heikentänyt rahoituksen kohdentumista todellisen palvelutarpeen mukaan ja luonut hyvinvointialueiden kannalta hankalaa, tulevaan rahoitukseen liittyvää epävarmuutta. Diagnoositietoihin perustuva rahoitus luo myös taloudellisen kannustimen kirjata tietynlaisia diagnooseja matalalla kynnyksellä ja toisaalta säästää ennaltaehkäisevissä palveluissa.

Näitä ongelmia voitaisiin merkittävästi lieventää luopumalla sairastavuustietojen käytöstä alueiden välisessä rahanjaossa. Vaikka sairastavuustiedot ennustavat yksilötason palvelutarvetta, THL:n laskelmat viittaavat siihen, että niiden merkitys aluetason palvelutarpeen arvioinnissa on hyvin rajallinen. Aluekohtainen palvelutarve voitaisiin laskea yksinkertaisemmin väestörakenteen ja tiettyjen sosioekonomisten tekijöiden perusteella.

Julkisen talouden tase

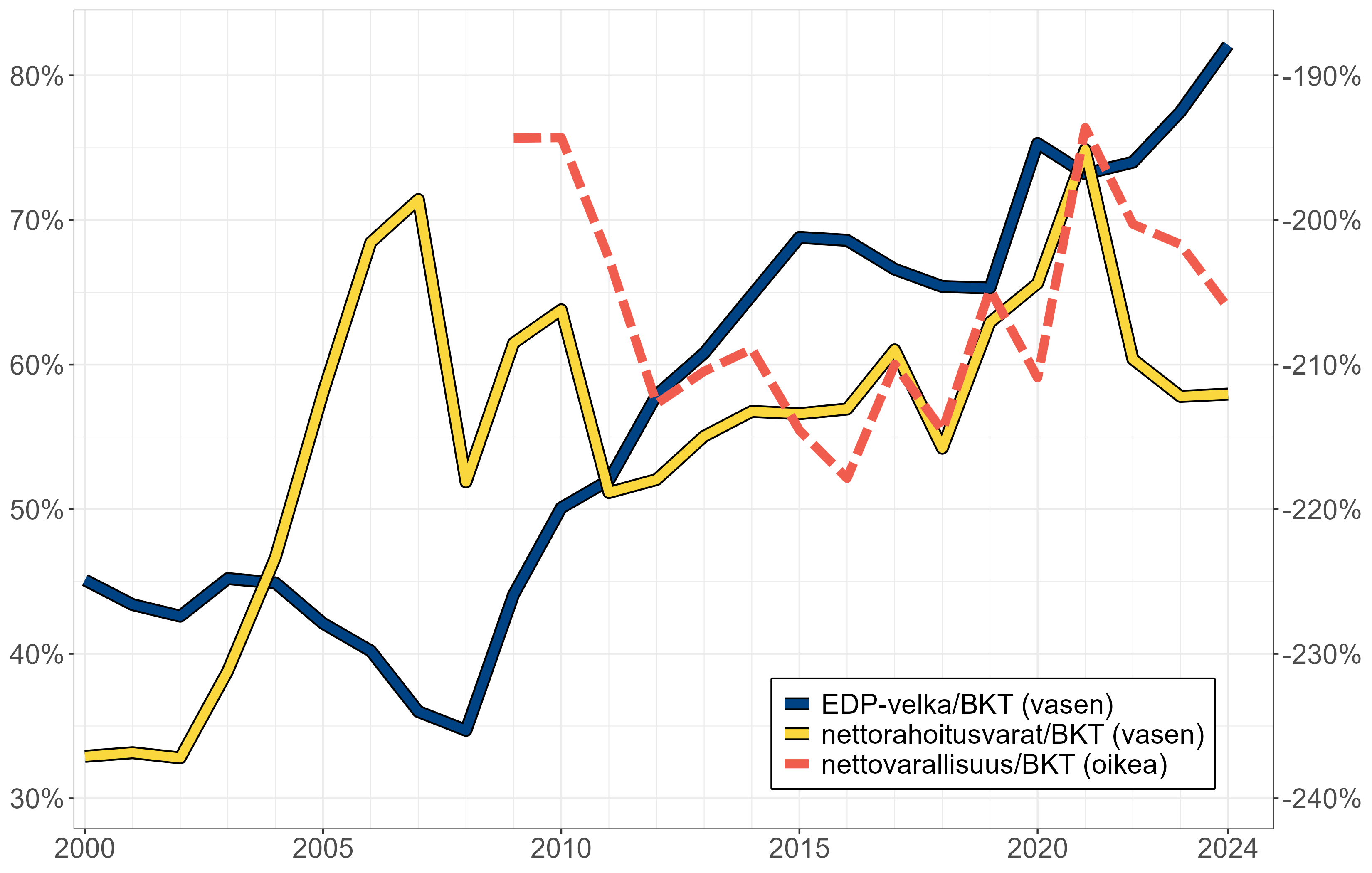

Suomen julkisella taloudella on sekä velkaa että varallisuutta. Suuri osa julkisen talouden rahoitusvarallisuudesta on työeläkejärjestelmän sijoitusvaroja. Työeläkevarat mukaan lukien Suomen julkisella taloudella on enemmän rahoitusvarallisuutta kuin rahoitusvelkaa. Toisin sanoen, julkisyhteisöjen nettorahoitusvarat, eli rahoitusvarojen ja -velkojen erotus, on positiivinen. Toisaalta vielä laajemmassa julkisen talouden taseen tarkastelussa myös karttuneet eläkeoikeudet luetaan osaksi julkisen talouden velkaa tai vastuita. Niiden arvo ylittää selvästi eläkerahastojen arvon.

Hallituksen keväällä 2025 päättämä miljardin euron lisätuloutus Valtion eläkerahastosta valtion vuoden 2027 budjettiin on esimerkki toimenpiteestä, joka vähentää julkista velkaa, mutta ei ainakaan odotusarvoisesti paranna julkisen talouden kestävyyttä. Tämä näkyy hyvin julkisen talouden taseen laajemmassa tarkastelussa, sillä toimenpide ei suoraan vaikuta julkisen talouden nettovarallisuuteen.

Lisätuloutuksella ei muutenkaan ole suurta merkitystä julkisen talouden kokonaisuudessa: se pienentää hieman sekä rahoitusvarallisuutta ja tulevia sijoitustuottoja että julkisen velan hoitokustannuksia. Lisäksi se todennäköisesti pienentää nettorahoitusvarojen vaihtelua rahoitusvarallisuuden markkina-arvon vaihtelun myötä.

Olisi kuitenkin toivottavaa, että tällaiset toimet nojaisivat ennakoitavaan ja selkeästi määriteltyyn julkisen talouden velkojen ja varojen hallintaa koskevaan suunnitelmaan. Sama koskee myös esimerkiksi julkisten investointien rahoittamista valtion osakeomistusten myyntituloilla. Hallituksen päättämä yksittäinen lisätuloutus Valtion eläkerahastosta ei selvästikään edusta tällaista lähestymistapaa.

Hallitus asetti ohjelmassaan tavoitteeksi eläkeuudistuksen, joka vahvistaa julkista taloutta pitkällä aikavälillä ja vakauttaa työeläkemaksun kehitystä sääntöpohjaisen vakautusjärjestelmän avulla. Hallitus julkaisi uudistusta koskevan esitysluonnoksen joulukuussa 2025.

Tärkein osa uudistuksesta koskee yksityisten työeläkeyhtiöiden sijoitussääntelyä. Uudistus ohjaa yhtiöitä kasvattamaan sijoitusriskiä esimerkiksi lisäämällä osakkeiden painoa koko sijoitusvarallisuudessa. Suurempien riskien vastapainoksi voidaan odottaa korkeampia sijoitustuottoja. Uudistus vahvistaa työeläkejärjestelmän rahoitusta myös kasvattamalla hieman eläkkeiden rahastointia sekä leikkaamalla eläkkeiden indeksikorotuksia tilanteissa, joissa kuluttajahintainflaatio ylittää pidemmän aikaa nimellispalkkojen nousun.

Valtiovarainministeriön arvion mukaan uudistus vahvistaa julkista taloutta kestävyysvajeella mitattuna noin 0,8 prosenttia suhteessa BKT:hen. Vaikutus syntyy pääosin sijoitusriskin ja rahastoinnin kasvattamisesta. Niiden ansiosta työeläkemaksua voidaan todennäköisesti tulevaisuudessa laskea verrattuna tilanteeseen ilman uudistusta. Matalampi työeläkemaksu puolestaan luo tilaa kiristää muuta verotusta ilman, että kokonaisveroaste nousee nykyisestä.

VM:n arvio pohjautuu analyysiin, jossa tarkastellaan suurta määrää erilaisia polkuja tai skenaarioita, joissa työeläkevarojen sijoitustuotot kehittyvät eri tavoin. Julkista taloutta koskeva vaikutusarvio on eri poluille laskettujen kestävyysvajevaikutusten mediaani, eli suuruusjärjestyksessä keskimmäinen vaikutus. Mediaanivaikutus on positiivinen (kestävyysvaje pienenee), sillä uudistus laskee työeläkemaksua useimmilla poluilla.

Julkista taloutta vahvistava vaikutus näkyy laskelmassa vasta hyvin pitkällä aikavälillä. Laskelmien mukainen vaikutus myös edellyttää, että työeläkemaksun laskun myötä muuta verotusta lopulta kiristetään vastaavasti. Lisäksi uudistus kasvattaa hieman julkisen talouden kestävyyteen liittyvää epävarmuutta, sillä työeläkemaksun vaihtelu eri polkujen välillä kasvaa.

Sijoitustuottojen lyhytaikainen vaihtelu ei yleensä aiheuta erityisiä ongelmia työeläkejärjestelmälle. Työeläkejärjestelmä mahdollistaa myös ainakin periaatteessa pidemmän aikavälin tuottojen vaihteluun liittyvän riskin jakamisen jopa eri sukupolvien välille. Siksi voi olla hyvinkin järkevää tavoitella korkeampaa sijoitustuottoa hyväksymällä entistä korkeampi sijoitusriski.

On kuitenkin valitettavaa, että uudistuksessa ei sovittu siitä, miten kasvavat sijoitusriskit jaetaan työntekijöiden, eläkeläisten ja eri sukupolviin kuuluvien ihmisten kesken. Nykyjärjestelmä perustuu ajatukselle, että viime kädessä työeläkemaksu joustaa, jos pidemmän aikavälin sijoitustuotot poikkeavat odotetusta. Tämä jättää sijoitusriskit kokonaan työntekijöiden kannettavaksi. Työeläkemaksun merkittävä korottaminen ei ole välttämättä edes uskottava vaihtoehto, sillä se heijastuisi kielteisesti muuhun julkiseen talouteen.

Hallitus on jo päättänyt useista sosiaaliturvaleikkauksista. Ne ovat kuitenkin kohdistuneet pääosin työikäisille maksettaviin tulonsiirtoihin. Tätä taustaa vasten on vaikea perustella, miksi eläkkeet, jotka muodostavat hyvin suuren osan kaikista julkisista tulonsiirroista, jätettiin uudistuksessa pitkälti leikkausten ulkopuolelle. Hallituksen julkilausuttuja tavoitteita ajatellen olisi perusteltua tarkastella uudelleen erityisesti sellaisia eläke-etuuksia, jotka eivät kerry työstä, mutta eivät myöskään kohdistu kovin selkeästi pienituloisille.

Sosiaaliturvan kokonaisuutta on myös vaikea kehittää johdonmukaisesti, jos erilaisia eläke-etuuksia ei tarkastella kriittisesti muiden etuuksien rinnalla. Esimerkiksi ansiosidonnaisten työttömyysjaksojen eläkekarttuman poistaminen olisi todennäköisesti useimpien työttömien näkökulmasta parempi vaihtoehto kuin hallituksen jo toteuttamat työttömyyskorvausten leikkaukset. Tulonsiirrot ovat hyvinvoinnin kannalta yleensä arvokkaimpia silloin, kun ihmisellä ei ole muita tuloja.

Joidenkin eläke-etuuksien leikkaaminen mahdollistaisi myös työeläkemaksun tai muiden sosiaaliturvamaksujen alentamisen välittömästi ja esimerkiksi ansiotuloverotuksen kiristämisen ilman, että kokonaisveroaste nousee. Toisin kuin nyt esitetty eläkeuudistus, tällainen toimenpidekokonaisuus auttaisi hidastamaan julkista velkaantumista välittömästi. Tämä ei välttämättä edellytä puuttumista jo kertyneisiin eläkkeisiin.

Verotuksen rakenne

Hallitus päätti kevään 2025 puoliväliriihessä varsin merkittävistä verotusta koskevista muutoksista. Ansiotulojen verotusta kevennetään etenkin ylimmissä tuloluokissa mutta myös keskituloisilla vuodesta 2026 alkaen, ja yhteisöverokantaa lasketaan kahdella prosenttiyksiköllä vuodesta 2027 alkaen. Lisäksi hallitus päätti laskea ruoan arvonlisäveroa hieman ja nostaa perintöveron alarajaa. Veronkevennysten kokonaisvaikutus julkisen talouden tuloihin on staattisesti arvioiden noin 1,3 miljardia euroa vuonna 2026 ja 2,3 miljardia euroa vuonna 2027.

Hallitus päätti toisaalta myös noin 430 miljoonan euron veronkiristyksistä. Hallitus kiristää mm. tupakan, alkoholijuomien ja virvoitusjuomien verotusta, ja poistaa työmarkkinajärjestöjen jäsenmaksujen verovähennyskelpoisuuden.

Veroratkaisujen perustelut heijastavat pyrkimystä tehdä verojärjestelmästä siinä mielessä tehokkaampi, että se vähentäisi vähemmän ansiotyötä, investointeja ja kokonaistuotantoa. Tutkimuskirjallisuuden perusteella erityisesti ansiotulojen ylimmän rajaveron alentamista voidaan perustella tällaisella tavoitteella. Myös yhteisöveron alentaminen voi olla tästä näkökulmasta järkevää.

Kokonaisuutena veropäätökset eivät kuitenkaan lisää verojärjestelmän tehokkuutta kovin johdonmukaisesti. Esimerkiksi keskituloisten aikaisempi ansiotuloverotus tuskin kuului verotuksen tehokkuuden tai kokonaistuotannon kannalta verojärjestelmämme haitallisimpiin elementteihin.

Julkisen talouden vahvistamisen näkökulmasta olisi myös ollut perusteltua kiristää enemmän joitakin sellaisia veroja, joita voidaan pitää kokonaistuotannon kasvattamisen kannalta keskimääräistä vähemmän haitallisina. Tämä olisi varmistanut sen, että veropäätösten yhteisvaikutus ei ole julkista taloutta heikentävä. Esimerkiksi listaamattomien yritysten osinkoverotuksen uudistaminen tai joidenkin verohelpotusten muodossa annettujen yritystukien karsiminen olisivat olleet johdonmukaisia toimenpiteitä myös verotuksen tehokkuutta ajatellen.

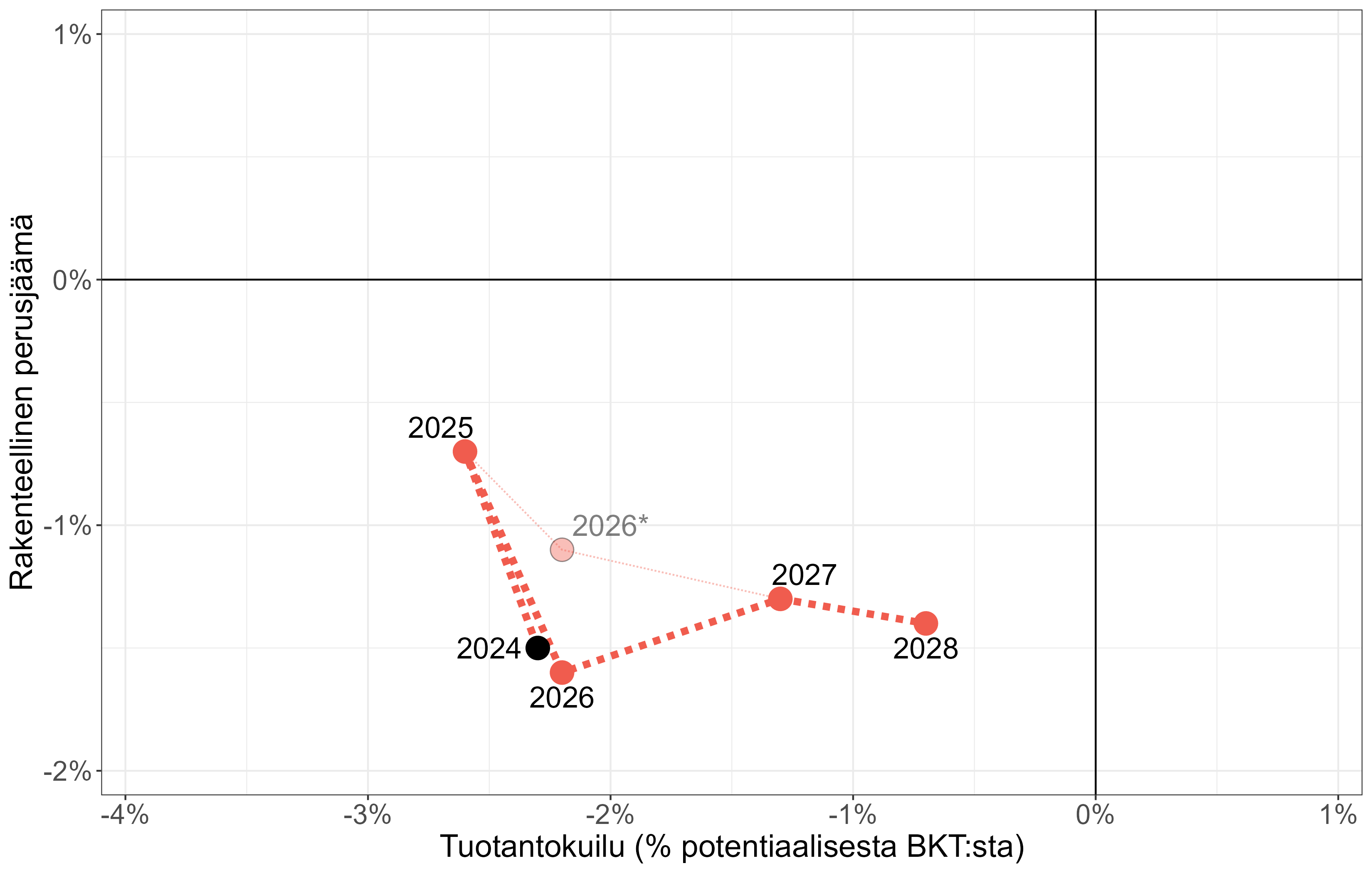

Julkisen talouden tilanne ja finanssipolitiikan viritys

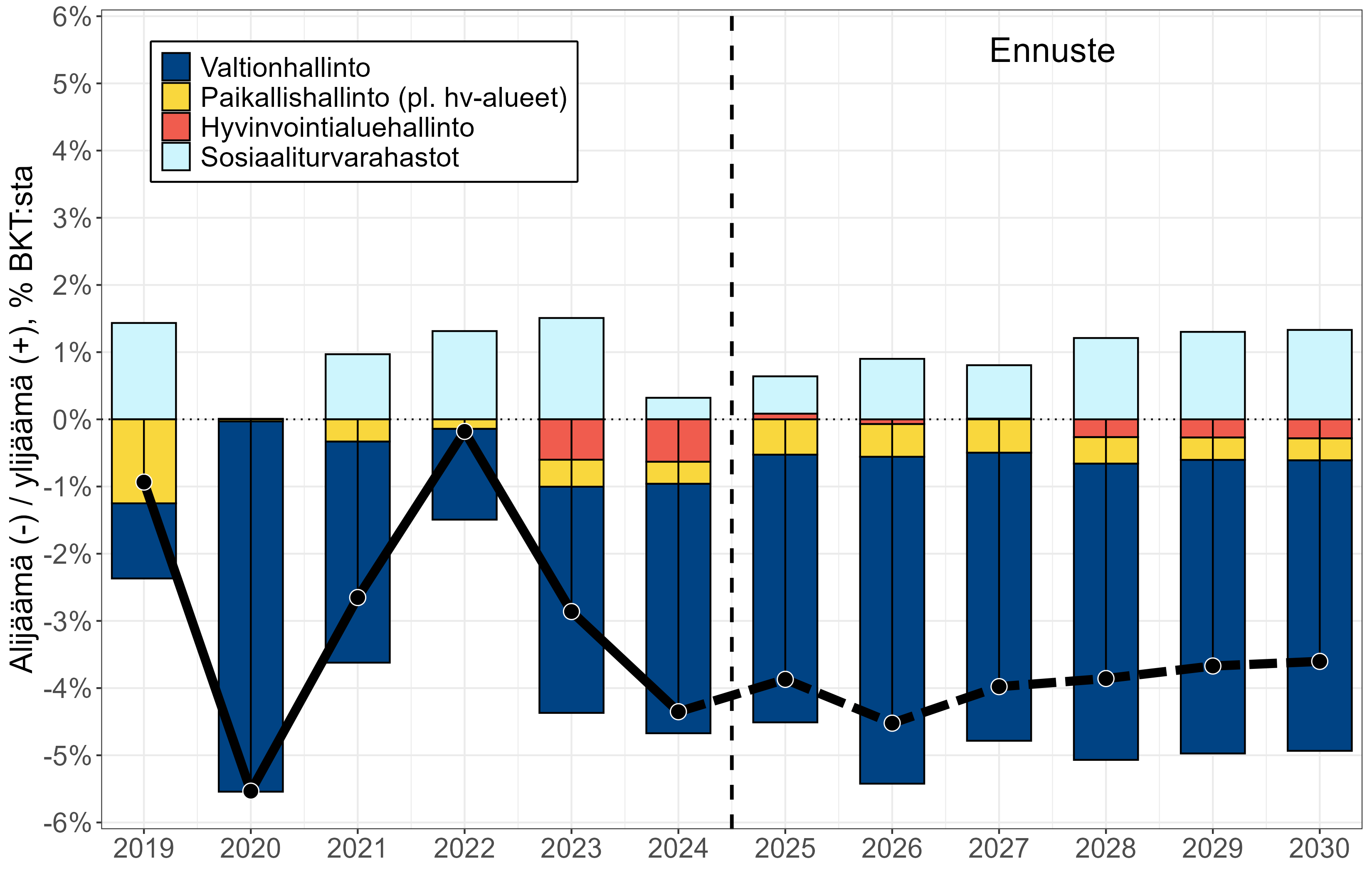

Hallitus ei näillä näkymin ole saavuttamassa julkisen talouden vahvistamista koskevia keskeisiä tavoitteitaan kuluvan hallituskauden aikana. Ennusteiden mukaan velkasuhteen kasvu ei taitu hallitusohjelmassa kuvatulla tavalla, ja erityisesti julkisen talouden alijäämä jäänee selvästi hallitusohjelman tavoitetta suuremmaksi.

Yksi keskeinen syy tavoitteiden saavuttamatta jäämiseen on se, että osa hallitusohjelmassa esitetyistä sopeutustoimista oli jo lähtökohtaisesti vaikutuksiltaan epävarmoja. Hallitus esimerkiksi tavoitteli merkittäviä menosäästöjä hyvinvointialueiden tuottavuutta parantavilla toimilla, vaikka tällaisten parannusten realisoitumista julkisen talouden säästöiksi on käytännössä vaikea todentaa. Toinen syy on ennakoitua heikompi suhdannekehitys, joka on kasvattanut suoraan alijäämää ja heikentänyt työllisyyden vahvistamiseen tähtäävien toimien vaikutuksia. Myös korko- ja puolustusmenojen kasvu kasvattaa julkisen talouden alijäämää selvästi verrattuna edelliseen hallituskauteen.

Keväällä 2025 tehtyjen veropäätösten myötä finanssipolitiikan viritys ei ole vuonna 2026 ainakaan oleellisesti kiristymässä verrattuna vuoteen 2025. Tätä voi pitää suhdannepolitiikan näkökulmasta perusteltuna, sillä työttömyyden kasvu viittaa siihen, että taloudessa on käyttämätöntä tuotantopotentiaalia. Pysyviksi tarkoitetut veronalennukset eivät kuitenkaan ole kovin tarkoituksenmukainen väline kokonaiskysynnän säätelyyn, sillä ne vaikuttavat julkisen talouden rahoitusasemaan pysyvästi.

Hallituksen toimet kokonaisuutena, mukaan lukien jo aiemmin päätetyt toimet, vahvistavat kuitenkin todennäköisesti julkista taloutta selvästi verrattuna tilanteeseen ilman niitä. Niiden vaikutuksen vuotuiseen alijäämään voidaan olettaa voimistuvan ajan myötä. Talouden sopeutuminen menoleikkausten tai veronkiristysten aiheuttamaan kotimaisen kysynnän heikkenemiseen vie aikaa. On myös selvää, että kaikki julkiselta sektorilta säästötoimien vuoksi irtisanotut työntekijät eivät missään suhdannetilanteessa työllisty heti yksityiselle sektorille.

Julkisen talouden lähivuosien näkymiin liittyy myös myönteisiä tekijöitä: esimerkiksi kotitalouksien kasvaneet säästöt ja työvoiman määrän kasvu voivat eri tavoin vahvistaa talouskasvua lähivuosina. Julkisen talouden tasapainottaminen edellyttää kuitenkin merkittäviä sopeutustoimia tulevilla hallituskausilla.

2 Viimeaikainen talouskehitys

2.1 Talouskasvu

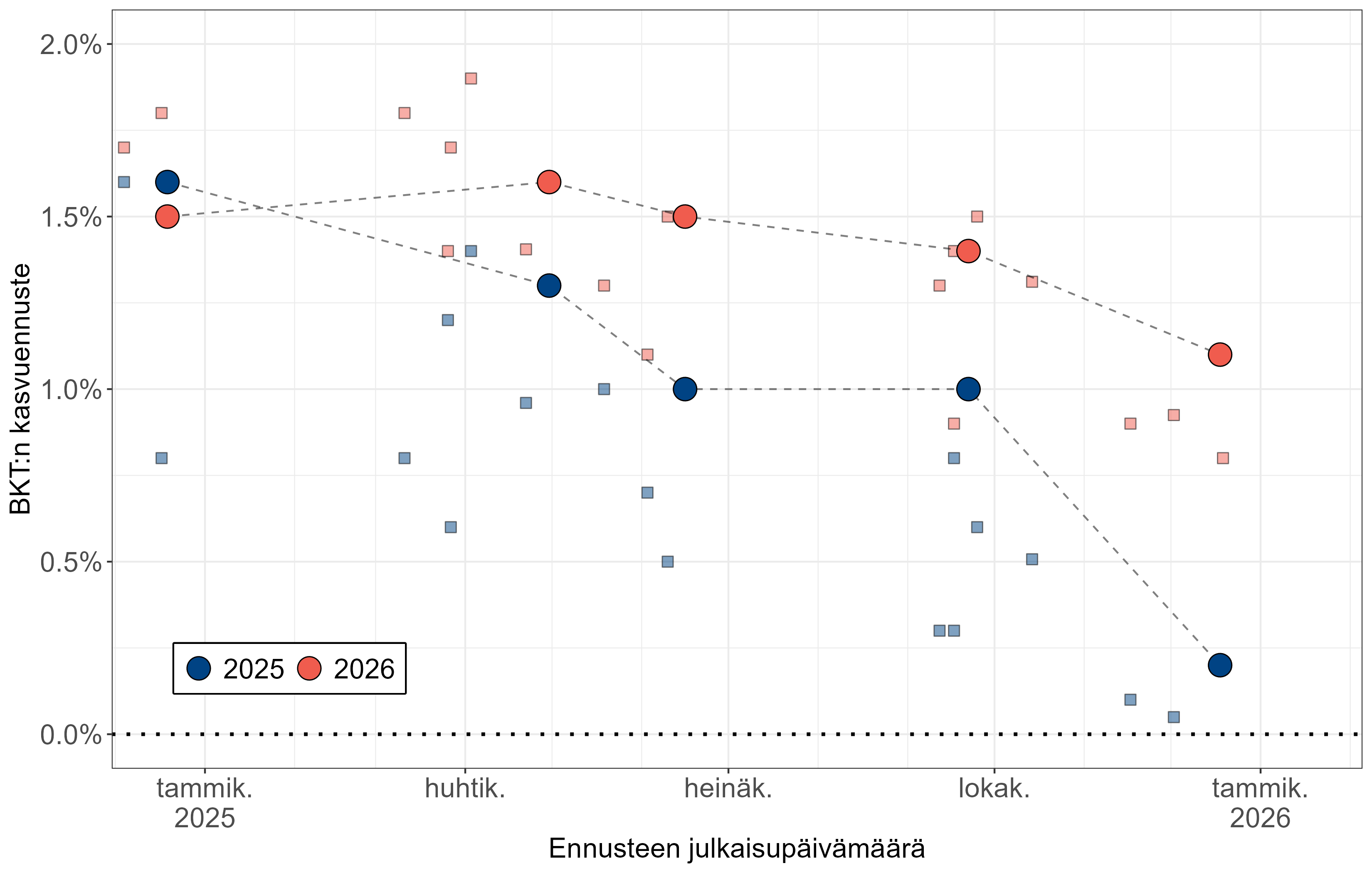

Kasvuennusteiden päivittyminen

Vuoden 2025 talouskasvu oli yleisesti ennakoitua heikompaa. Tämä näkyy myös kuviossa 2.1.1, jossa esitetään vuoden 2024 lopulla ja vuoden 2025 aikana julkaistuja vuosia 2025 ja 2026 koskevia BKT:n kasvuennusteita niiden julkaisupäivän mukaan järjestettynä. Vuotta 2025 koskevat kasvuennusteet laskivat selvästi vuoden mittaan: alkuvuonna ennakoitiin vielä noin 1,5 prosentin talouskasvua, mutta loppuvuoden ennusteissa kasvu jäi lähelle nollaa. Myös vuotta 2026 koskevat kasvuennusteet ovat keskimäärin alentuneet vuoden mittaan, mutta selvästi vähemmän kuin vuotta 2025 koskevat ennusteet.

Huom: VM:n ennusteet on merkitty suuremmilla pisteillä ja yhdistetty katkoviivoilla. Kuvion muut ennustelaitokset ovat: Suomen Pankki, Euroopan komissio, IMF, OECD, Labore, Etla ja PTT.

Kuvioon on erikseen merkitty vuosia 2025 ja 2026 koskevat VM:n ennusteet, joihin hallitus nojaa finanssipolitiikkaa suunnitellessaan. VM:n vuotta 2025 koskevat ennusteet olivat vuoden mittaan BKT:n kasvun osalta optimistisempia kuin useimmat muut verrattain samaan aikaan julkaistut ennusteet, joskin viimeisin joulukuussa 2025 julkaistu ennuste ei tältä osin enää juurikaan poikennut muista ennusteista. Vuoden 2026 kasvuennusteen osalta systemaattista eroa muihin ennustelaitoksiin nähden ei ole nähtävissä ainakaan kovin selkeästi.

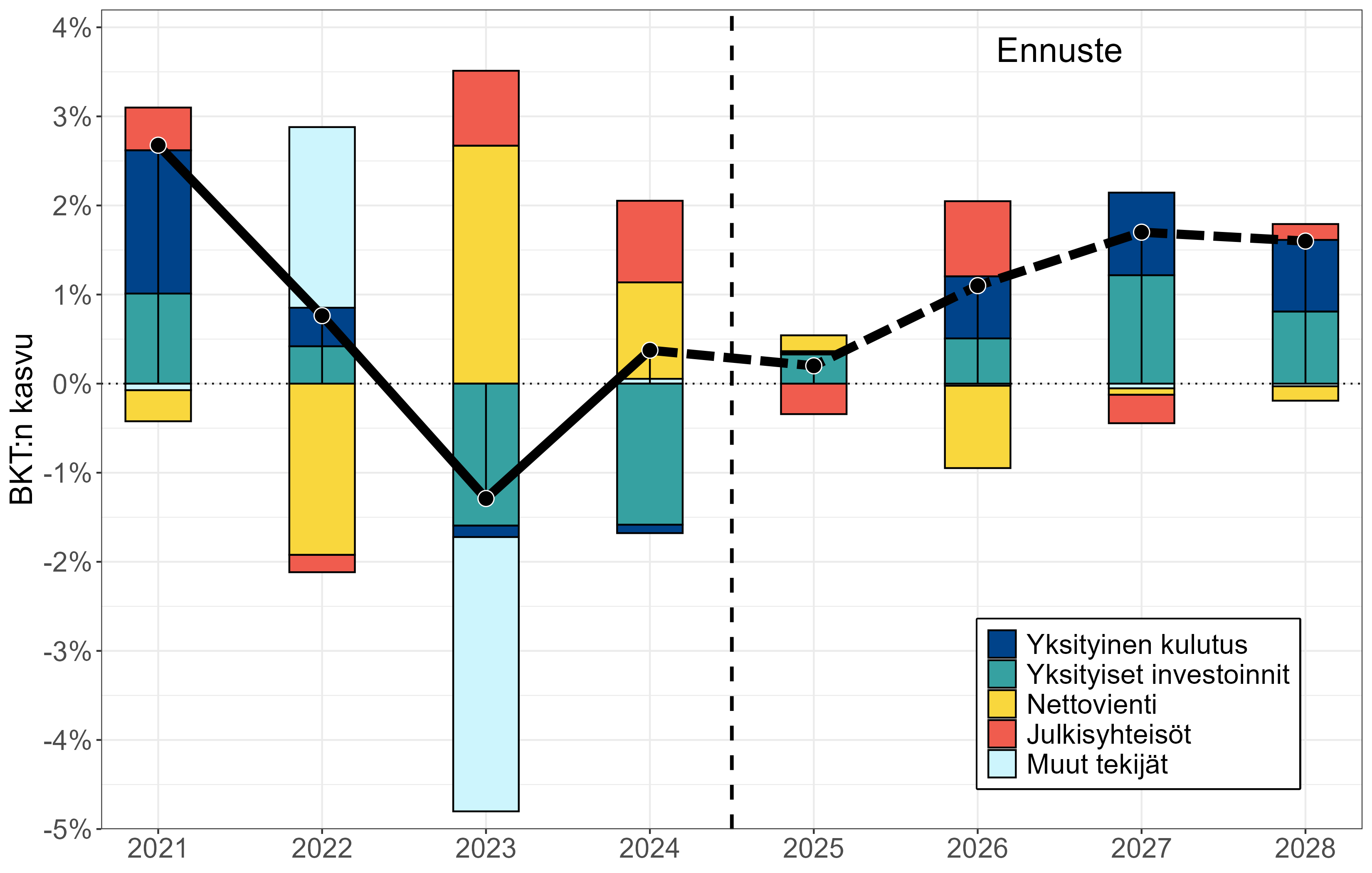

Kuvio 2.1.2 kuvaa eri kysyntäkomponenttien kontribuutiota reaalisen BKT:n vuosikasvuun vuosina 2021–2024 sekä VM:n ennusteeseen perustuen vuosina 2025–2028. Viime vuosina nettovienti ja julkisyhteisöt ovat vaikuttaneet BKT:n kasvuun positiivisesti, kun taas yksityinen kulutus ja etenkin yksityiset investoinnit ovat reaalisesti supistuneet.

Seuraavassa kuvataan hieman tarkemmin yksityisen kulutuksen, investointien sekä viennin ja tuonnin viimeaikaista kehitystä ja näkymiä. Julkisyhteisöjen osalta muutoksia käydään tarkemmin läpi hallituksen finanssipolitiikkaa käsittelevässä luvussa 6.

Lähde: Tilastokeskus, Valtiovarainministeriö (2025f).

Kotimainen kulutuskysyntä

Yksityinen kulutus väheni reaalisesti vuosina 2023 ja 2024. Se näkyy Kuviossa 2.1.2 yksityisen kulutuksen pienenä negatiivisena kasvukontribuutiona. VM ennustaa yksityisen kulutuksen (volyymin) olleen vuonna 2025 edellisen vuoden tasolla (Valtiovarainministeriö, 2025f), jolloin sen kasvukontribuutio olisi nolla. Samaan aikaan kotitalouksien käytettävissä olevat tulot ovat kuitenkin kasvaneet viime vuosina sekä nimellisesti että reaalisesti.

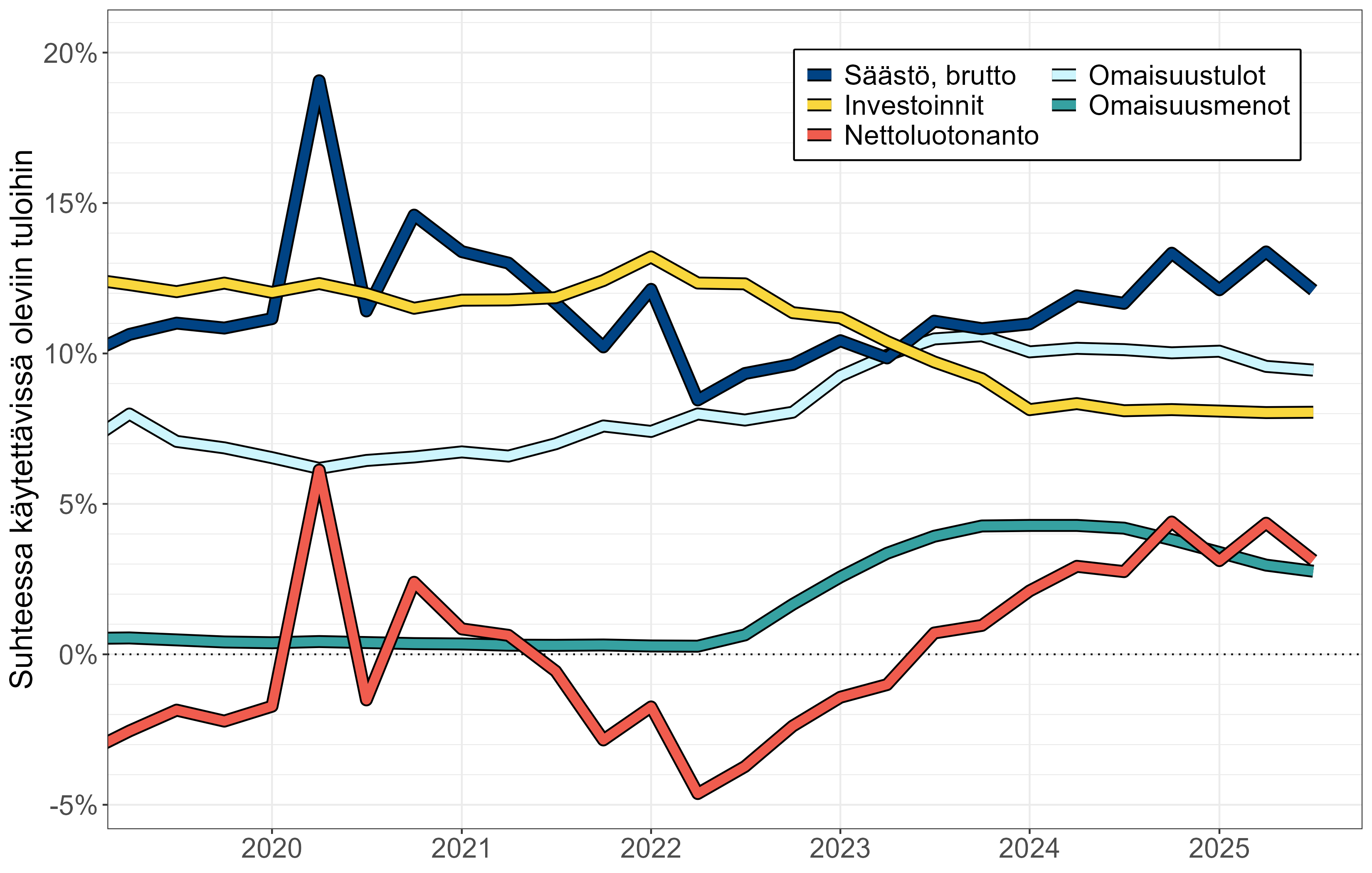

Kuviossa 2.1.3 on kuvattu kotitalouksien säästämistä, investointeja, velkaantumista sekä omaisuustuloja ja -menoja suhteessa niiden käytettävissä oleviin tuloihin. Määritelmän mukaan bruttosäästö on käytettävissä olevien tulojen ja yksilöllisten kulutusmenojen välinen erotus. Kun tämä erotus suhteutetaan käytettävissä oleviin tuloihin, saadaan bruttosäästämisaste.1 Kuviosta nähdään, kuinka bruttosäästämisaste kääntyi nousuun vuoden 2022 aikana. Kotitaloudet ovat siis kuluttaneet aikaisempaa pienemmän osan käytettävissä olevista tuloistaan, mikä osaltaan selittää yksityisen kulutuksen vaimeata kasvua vuosina 2023–2025.

Lähde: Tilastokeskus.

Kuviosta 2.1.3 nähdään myös, että kotitalouksien investointien suhde käytettävissä oleviin tuloihin (investointiaste) kääntyi laskuun samanaikaisesti säästämisasteen nousun kanssa. Tämä kehitys on heijastunut asuntomarkkinoille, sillä kotitalouksien investoinnit kohdistuvat pääosin asuntoihin.

Lisääntynyt säästäminen ja samanaikainen investointien väheneminen ovat merkinneet käännettä myös kotitalouksien velkaantumiskehityksessä. Edellä kuvattujen bruttosäästämisasteen ja investointiasteen erotus vastaa karkeasti kotitalouksien nettoluotonantoa suhteessa niiden käytettävissä oleviin tuloihin. Kuviosta 2.1.3 nähdään, että säästämisasteen noustessa ja investointiasteen laskiessa vuodesta 2022 lähtien, kotitalouksien nettoluotonanto on kääntynyt positiiviseksi. Vuonna 2022 kotitalouksien nettoluotonanto oli noin \(-\)4,5 miljardia euroa, kun taas vuonna 2024 se oli suurin piirtein vastaavan verran positiivinen. Kotitalouksien velan suhde tuloihin onkin samalla kääntynyt laskuun.2

Nämä muutokset kotitalouksien säästämis- ja investointikäyttäytymisessä ovat vähentäneet kokonaiskysyntää selvästi. Käänne säästämis- ja investointiasteessa ajoittuu vuoteen 2022, jolloin korkotaso nousi selvästi aikaisemmalta nollakorkotasolta. Korkojen nousu on voinut muuttaa kotitalouksien käyttäytymistä sekä muuttamalla säästämisen tai lainaamisen houkuttelevuutta että vaikuttamalla kotitalouksien tuloihin ja menoihin. Korkotason nousun vaikutusta havainnollistaa kuviossa 2.1.3 erityisesti omaisuusmenojen, jotka ovat pääosin asuntolainamenoja, selvä kasvu. Toisaalta kotitaloussektorin omaisuustulot kasvoivat lähes samanaikaisesti. Omaisuustulojen kasvu oli kuitenkin omaisuusmenojen kasvua pienempi.

Korkojen nousun vaikutukset vaihtelevat paljon kotitalouksien välillä. Esimerkiksi kotitaloudet, joiden varallisuus on pääosin omistusasunnossa ja joilla on paljon asuntolainaa, ovat todennäköisesti reagoineet korkojen nousuun eri tavoin kuin kotitaloudet, joilla ei ole velkaa, vaan pikemminkin korkotuloja. Kotitalouksien säästämiskäyttäytymisen muutosten taustalla voi toki olla korkojen nousun lisäksi monia muitakin syitä, kuten esimerkiksi kasvanut työttömyysriski.

Valtiovarainministeriön ennusteen mukaan yksityinen kulutus kääntyy kasvuun vuosina 2026–2028 (Valtiovarainministeriö, 2025f). Vuonna 2026 yksityisen kulutuksen volyymin ennustetaan kasvavan 1,4 prosenttia. Koska kulutuksen ennustettu kasvu on lähes yhtä nopeaa kuin kotitalouksien käytettävissä olevien reaalitulojen ennustettu kasvu (1,2 prosenttia), kotitalouksien säästämisasteen ei ennusteta muuttuvan merkittävästi. Myöhempinä ennustevuosina kulutuksen kasvu olisi tulojen kasvua nopeampaa, mikä merkitsisi säästämisasteen asteittaista alenemista nykyiseltä tasolta.

Investoinnit

Vuosina 2023 ja 2024 yksityisten investointien voimakas supistuminen heikensi selvästi kokonaistuotannon kasvua. Molempina vuosina yksityiset investoinnit vähenivät noin 8 prosenttia edellisvuodesta. Valtiovarainministeriön ennusteen mukaan yksityisten investointien kasvu kääntyi vuonna 2025 jälleen positiiviseksi, investointien kasvaessa 1,9 prosenttia edellisvuoteen verrattuna. Ennusteen mukaan yksityisten investointien kasvu jatkuu myös tulevina vuosina ja on voimakkaimmillaan vuonna 2027, jolloin kasvun ennustetaan olevan lähes 7 prosenttia. Tällöin yksityisten investointien kasvu selittäisi talouden kysyntäpuolen tarkastelussa merkittävän osan kokonaistuotannon kasvusta (kuvio 2.1.2).

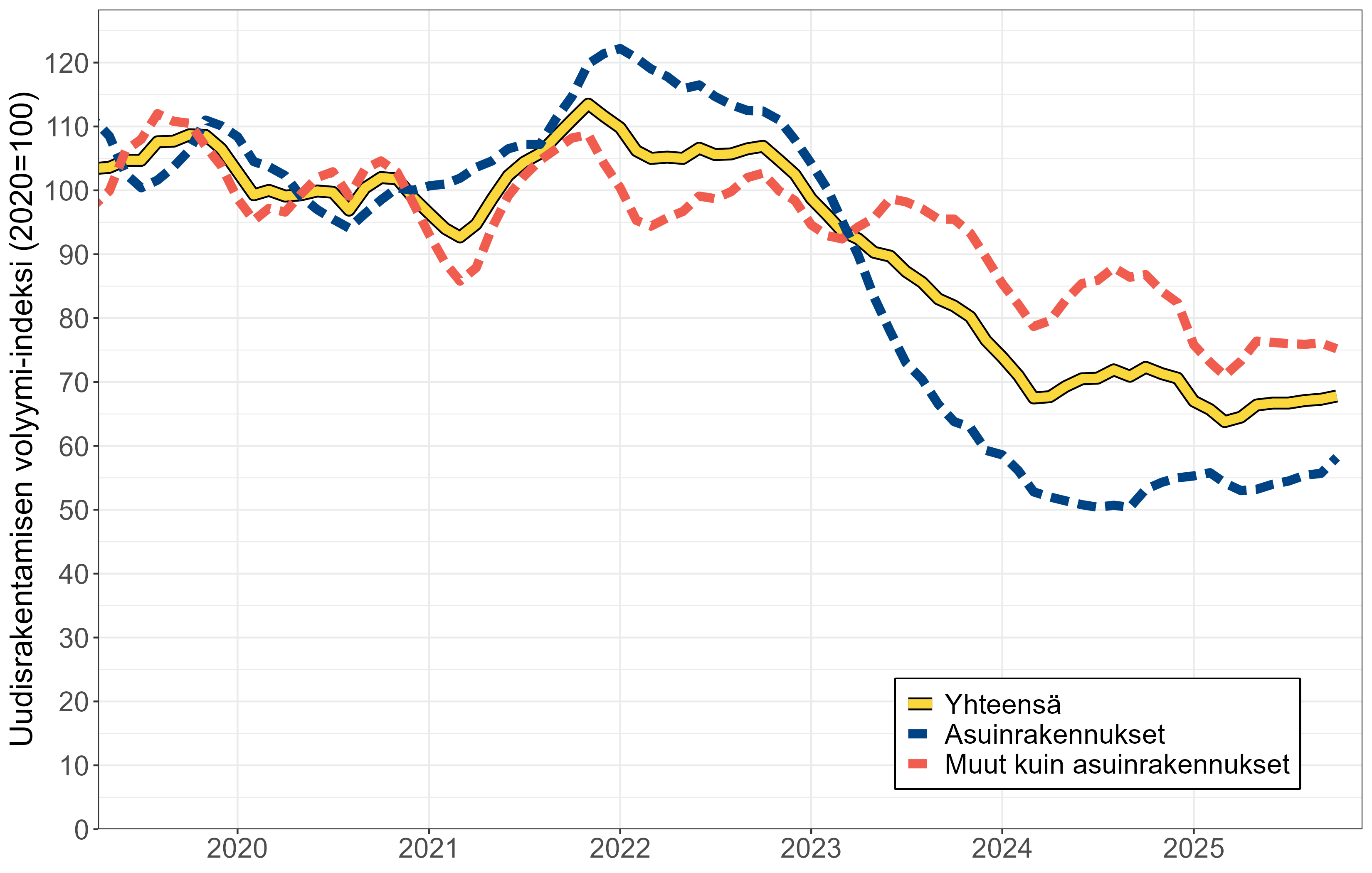

Yksityisten investointien supistuminen vuosina 2023 ja 2024 liittyi erityisesti asuinrakentamisen romahtamiseen. Kuviosta 2.1.4 nähdään, että uudisrakentamisen volyymi kääntyi vuoden 2022 lopulla jyrkkään laskuun erityisesti asuinrakennusten osalta. Käänne ajoittuu samaan ajankohtaan yleisen korkotason nousun kanssa (ks. seuraava alaluku). Kuvion perusteella asuntojen uudisrakentamisen volyymi on karkeasti ottaen puolittunut vuoden 2022 tasolta.

Lähde: Tilastokeskus.

Asuinrakentamiseen lasketaan uudisrakentamisen lisäksi asuntojen korjausrakentaminen. Vaikka myös asuntojen korjausrakentaminen on vähentynyt, on lasku korjausrakentamisessa ollut uudistuotantoon verrattuna pienempää (Valtiovarainministeriö, 2025d). Kokonaisuutena asuinrakennusinvestoinnit ovat supistuneet noin kolmanneksen vuoden 2022 tasolta (Valtiovarainministeriö, 2025f). Tällä on epäilemättä ollut suuri vaikutus talouteen, sillä asuinrakentamisen osuus kaikista investoinneista oli vuonna 2022 lähes kolmannes.

Vuonna 2025 asuinrakentaminen kasvoi VM:n ennusteen mukaan 0,5 prosenttia. Vuonna 2026 asuinrakentamisen volyymin kasvun ennustetaan olevan 6 prosenttia ja vuonna 2027 7 prosenttia.

Kone- ja laiteinvestoinneissa ei ole tapahtunut vastaavaa romahdusta kuin rakentamisessa. Investoinnit koneisiin ja laitteisiin laskivat noin 4 prosenttia vuonna 2023, mutta kasvoivat jo seuraavana vuonna lähes 5 prosenttia. Vuonna 2025 investoinnit koneisiin ja laitteisiin kasvoivat VM:n ennusteen mukaan prosentin verran. Vuonna 2026 kone- ja laiteinvestointeja kasvattaa F-35-hävittäjätoimitusten alkaminen, ja kokonaisuudessaan kasvua ennustetaan osittain tästä johtuen olevan 13,5 prosenttia. Hävittäjähankinta näkyy julkisten investointien voimakkaana kasvuna: julkisten investointien ennustetaan lisääntyvän peräti 22 prosenttia vuonna 2026, kun taas yksityisten investointien kasvun ennustetaan olevan 2,8 prosenttia (Valtiovarainministeriö, 2025f). Investointien kasvu on koko ennustejaksolla kokonaistuotannon kasvua nopeampaa.

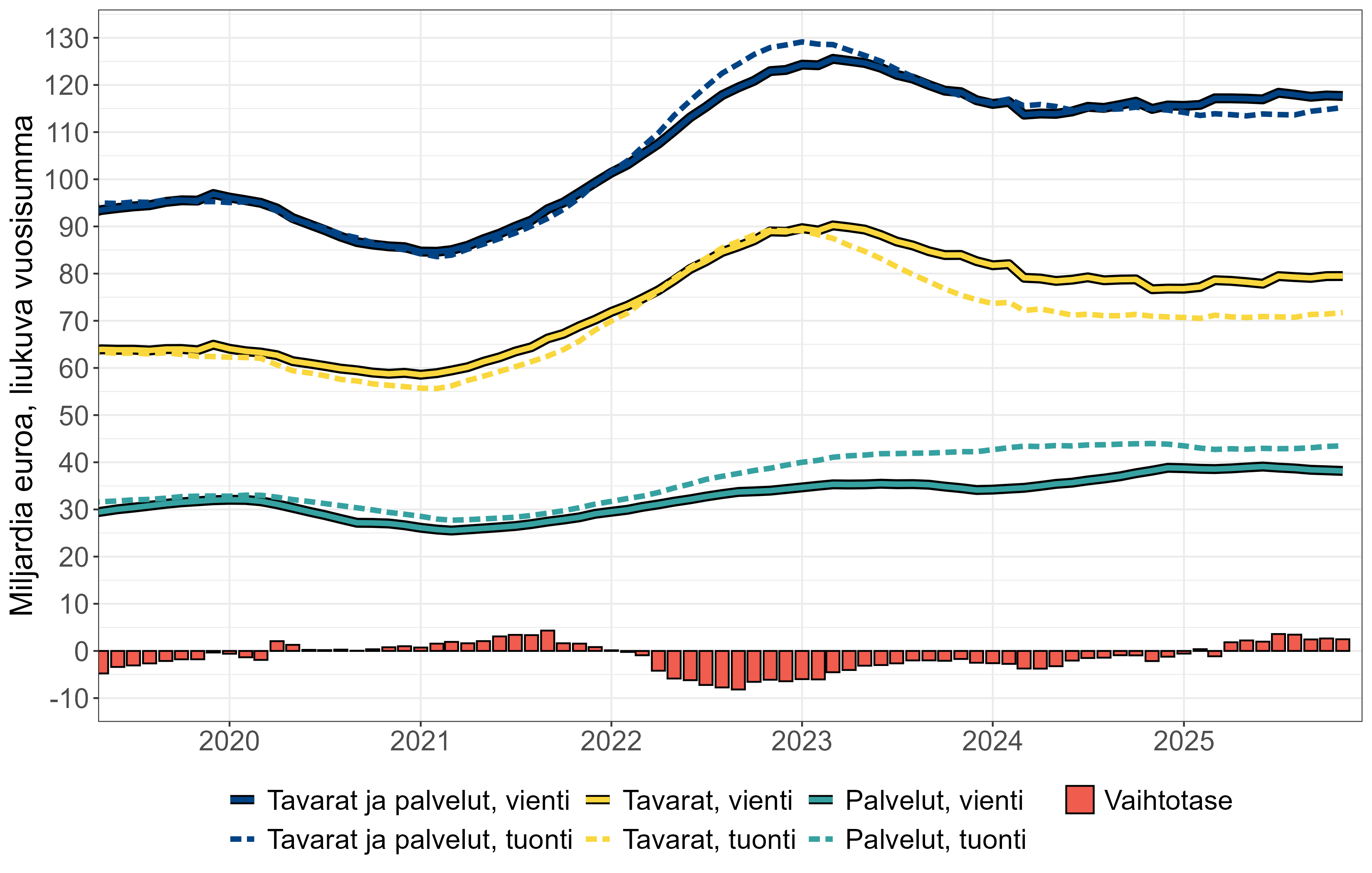

Vienti ja tuonti

Viime vuosina nettovienti on vaikuttanut BKT:n kasvuun positiivisesti (kuvio 2.1.2). Nettoviennin kasvu johtui kuitenkin erityisesti vuonna 2023 pikemminkin tuonnin supistumisesta kuin viennin kasvusta, sillä sekä vienti että tuonti vähenivät tuolloin edellisvuodesta. Kuvion 2.1.5 perusteella sekä vienti että tuonti ovat käyvin hinnoin mitattuna edelleen vuoden 2022 tason alapuolella, mutta tuonnin supistuminen on ollut selvästi suurempaa kuin viennin.

Lähde: Tilastokeskus.

Vuonna 2024 vienti kasvoi palveluviennin kasvun ansiosta. VM:n ennusteen mukaan viennin volyymi kasvoi kokonaisuudessaan 1,8 prosenttia vuonna 2024 ja 2,4 prosenttia vuonna 2025. Sen sijaan tuonnin volyymi laski vuonna 2024 kasvun ollessa \(-\)0,8 prosenttia. Vuonna 2025 VM:n ennuste arvioi tuonnin kasvaneen 2 prosenttia (Valtiovarainministeriö, 2025f).

Kun muutoksia viennin ja tuonnin volyymissa verrataan Kuvioon 2.1.5 on syytä huomioida, että vuosina 2024 ja 2025 sekä vienti- että tuontihinnat ovat laskeneet. Tämä tarkoittaa, että kuvion nimellinen kehitys ei kerro suoraan viennin tai tuonnin volyymin muutoksista. Suomen vaihtosuhdetta, eli vientihintojen suhdetta tuontihintoihin, on viime vuosina heiluttanut osaltaan energiahintojen muutokset. Vaihtosuhde esimerkiksi heikkeni vuonna 2022 (tuonti)energiahintojen voimakkaan nousun seurauksena.

Viennin kasvettua tuontia suuremmaksi on myös Suomen vaihtotase kääntynyt ylijäämäiseksi vuonna 2025. Ylijäämäinen vaihtotase tarkoittaa, että kansantalous ei kokonaisuutena velkaannu ulkomaille. VM ennustaa vaihtotaseen olleen 0,3 prosenttia BKT:sta ylijäämäinen vuonna 2025, mutta kääntyvän kuitenkin jälleen suunnilleen vastaavan verran alijäämäiseksi lähivuosina. Ennusteessa sekä viennin että tuonnin volyymit kasvavat vuosina 2026–2028, mutta tuonnin volyymi kasvaa vientiä nopeammin (Valtiovarainministeriö, 2025f).

Tekstilaatikko 2.1. USA:n kauppapolitiikasta

Yhdysvaltain uuden hallinnon harjoittama kauppapolitiikka aiheutti suurta hämmennystä keväällä 2025. Trumpin toisen kauden alussa tulleja korotettiin aluksi Kanadasta, Meksikosta ja Kiinasta tuoduille tuotteille sekä teräkselle, alumiinille ja autoteollisuudelle. Samalla hallinto kuitenkin valmisteli laajempaa kauppapolitiikan muutosta. Epätietoisuus uuden kauppapolitiikan sisällöstä ja sen taustalla olevista motiiveista nosti politiikkaepävarmuutta mittaavat indeksit keväällä 2025 historiallisen korkeille tasoille (ks. esim. Gensler ym. (2025)).

Huhtikuun 2025 alussa Trumpin hallinto lanseerasi niin kutsutut vastavuoroiset tullit, joiden mukaan eri maiden tuontitavaroille asetetut tullit määräytyisivät sen mukaan, kuinka suuri ulkomaankaupan alijäämä Yhdysvalloilla on kyseisen maan kanssa. Tullien vähimmäistason sanottiin kuitenkin olevan 10 prosenttia ja ne koskisivat myös maita, joiden kanssa Yhdysvalloilla on kauppaylijäämä. Ehdotettujen tullien taso oli odotuksiin nähden huomattavan korkea ja rahoitusmarkkinat reagoivat voimakkaasti ilmoitusta seuranneen viikon aikana. Trumpin hallinto päätti pian 90 päivän tauosta vastavuoroisille tulleille, pitäen kuitenkin kiinni tuontitullien 10 prosentin vähimmäistasosta. Kiinan ja Yhdysvaltain välille kehittyi vielä hetkellisesti kauppasodan kaltainen tilanne, jossa molemmat osapuolet korottivat vuorotellen kaupan esteitä. Myöhemmin kuitenkin myös niiden väliset tullit asettuivat matalammalle tasolle.

Näitä niin kutsuttuja vastavuoroisia tulleja päädyttiin lopulta soveltamaan loppukesän aikana. Uuden tullipolitiikan lanseeramisen jälkeen Yhdysvaltojen hallinto on kuitenkin päätynyt sopimaan kyseisiä tulleja matalammista tuontitulleista useiden kauppakumppaneiden kanssa. Näissä sopimuksissa on saatettu sopia matalammista tulleista sillä ehdolla, että joitain muita politiikkatavoitteita saadaan edistettyä. Esimerkiksi EU:n kanssa laaditussa sopimuksessa, jossa tullien tasolle asetettiin joitakin poikkeuksia lukuun ottamatta 15 prosentin katto, sovittiin, että EU ei peri yhdysvaltalaisilta tuotteilta tulleja ja että EU-maat ostaisivat suuria määriä nesteytettyä maakaasua Yhdysvalloista.

Kauppasopimuksista huolimatta tullien vakauteen liittyy edelleen epävarmuuksia. Ensinnäkin tullipolitiikan toimeenpanoon liittyy merkittävä oikeudellinen epävarmuus. Yhdysvaltain lainsäädännön mukaan valta säädellä ulkomaankauppaa ja asettaa tulleja kuuluu ensisijaisesti kongressille, ei presidentille. Trumpin hallinto on oikeuttanut laajat tullikorotukset vetoamalla kongressin aiemmin säätämiin poikkeuslakeihin, jotka antavat presidentille valtuudet puuttua kauppaan esimerkiksi kansallisen turvallisuuden tai epäreilujen kauppakäytäntöjen nojalla. Asia on tulossa korkeimman oikeuden käsittelyyn, mutta asiasta ei ole toistaiseksi annettu sitovaa ennakkopäätöstä. Oikeusprosessien hitaudesta johtuen tullit pysyvät voimassa ja maksettavina, vaikka niiden laillisuus onkin yhä kiistanalainen.

Trumpin hallinto on myös osoittanut valmiutta poiketa jo laadituista kauppasopimuksista ja käyttää tulliuhkauksia aggressiivisena neuvottelutaktiikkana. Tuorein esimerkki tästä on Grönlannin asemasta syntynyt diplomaattinen kiista, joka ehti jo vaarantaa EU:n kanssa neuvotellun kauppasovun. Yhdysvallat uhkasi asettaa helmikuusta 2026 alkaen 10 prosentin lisätullin niille valtioille—Suomi mukaan lukien—joiden se katsoi jarruttavan sen tavoitteita. Tilanne kuitenkin vaikutti raukeavan yhtä nopeasti kuin se alkoikin, sillä vain joitakin päiviä myöhemmin Trump ilmoitti peruuttavansa välittömän tulliuhan, kun arktista aluetta koskevasta sopimuksesta oli väitetysti syntynyt alustava yhteinen näkemys. Kyseinen episodi alleviivaa Trumpin kauppapolitiikan arvaamattomuutta: tullipolitiikka voi muuttua yhden sosiaalisen median päivityksen myötä.

Trumpin toisen kauden kauppapolitiikan seurauksena Yhdysvaltain asettamat tullit olivat vuonna 2025 korkeammalla tasolla kuin kertaakaan sitten 1940-luvun. Vuoden 2026 alussa yhdysvaltalaisten kuluttajien arvioitiin kohtaavan noin 17 prosentin keskimääräisen efektiivisen tuontitullin (Yale Budget Lab, 2026).

Tuontitullit ovat pohjimmiltaan vero, joka luo kiilan kotimaisen ostajan maksaman hinnan ja ulkomaisen myyjän saaman hinnan välille. Siten ne vääristävät globaalia työnjakoa ja talouden resurssit kohdentuvat tehottomammin kuin tilanteessa ilman tulleja. Tuontitulleja asettavalle maalle ne ovat negatiivinen tarjontashokki ja muille maille ensisijaisesti negatiivinen kysyntäshokki. Kuitenkin tilanteessa, jossa eri mailla on erisuuruisia tuontitulleja, voi teollisuus hyötyä oman maansa tuontitulleista. Globalisaation myötä talous ja sen tuotantoketjut ovat toisaalta entistä monimutkaisempia ja myös tulleja asettavan maan teollisuus kärsii helposti tulleista, jos se käyttää ulkomaisia välituotteita tuotannossaan.

Edellä kuvattujen vaikutusten lisäksi myös kauppapolitiikkaan liittyvä epävarmuus todennäköisesti vähentää investointeja. Yksi mekanismi liittyy siihen, että investoinnit ovat usein peruuttamattomia. Jos investointihankkeen kannattavuus riippuu kauppapolitiikasta ja tulevaan politiikkaan liittyy suurta epävarmuutta, hankkeen toteuttamispäätöstä kannattaa ehkä lykätä, kunnes epävarmuus hälvenee. Kauppapolitiikkaa koskevan epävarmuuden kielteisestä vaikutuksesta investointoihin on myös empiiristä näyttöä, ks. esimerkiksi Caldara ym. (2020).

Suomi on avoimena taloutena alttiina kauppapolitiikkaan liittyvälle epävarmuudelle. Vaikka valtaosa Suomen ulkomaankaupasta käydään EU:n sisämarkkinoilla, Yhdysvaltojen osuus Suomen tavaraviennistä oli vuonna 2024 noin 10 prosenttia ja euromääräisesti Suomen tavaravienti Yhdysvaltoihin oli noin 8,1 miljardia euroa. Suomen kauppatase Yhdysvaltain kanssa oli myös vahvasti ylijäämäinen, tavaratuonnin arvon ollessa vuonna 2024 noin 3 miljardia euroa.a .

Tullien talousvaikutuksia lieventää se, että palvelut ovat tullien ulkopuolella. Suomen palveluvienti Yhdysvaltoihin oli vuonna 2024 noin 6,1 miljardia euroa ja palvelutuonti noin 5 miljardia euroa.

Yhdysvaltain tullipolitiikan vaikutuksia Suomen talouteen ovat arvioineet etukäteen mallien avulla mm. Juvonen ym. (2024), Ali-Yrkkö (2025) sekä Silvo ja Juvonen (2025). Vaikutusten arvioiminen etukäteen on kuitenkin haastavaa, sillä jokaisen mallinnuksen on perustuttava tietyille oletuksille siitä millaiseksi kauppapoliittinen tilanne lopulta muotoutuu ja kuinka pysyviä korkeammat tullit tällöin ovat. Mallinnukset poikkeavat toisistaan myös siinä, mitä kaikkia vaikutuksia pyritään huomioimaan. Edellä mainituissa arvioissa oletettiin Suomeen kohdistuvien tullien tasoksi 10–25 prosenttia. Mittaluokka tullien BKT-vaikutuksesta on näissä arvioissa karkeasti \(-\)0,5 prosentin ja \(-\)1,6 prosentin välillä.

2.2 Inflaatio ja korot

Inflaatio

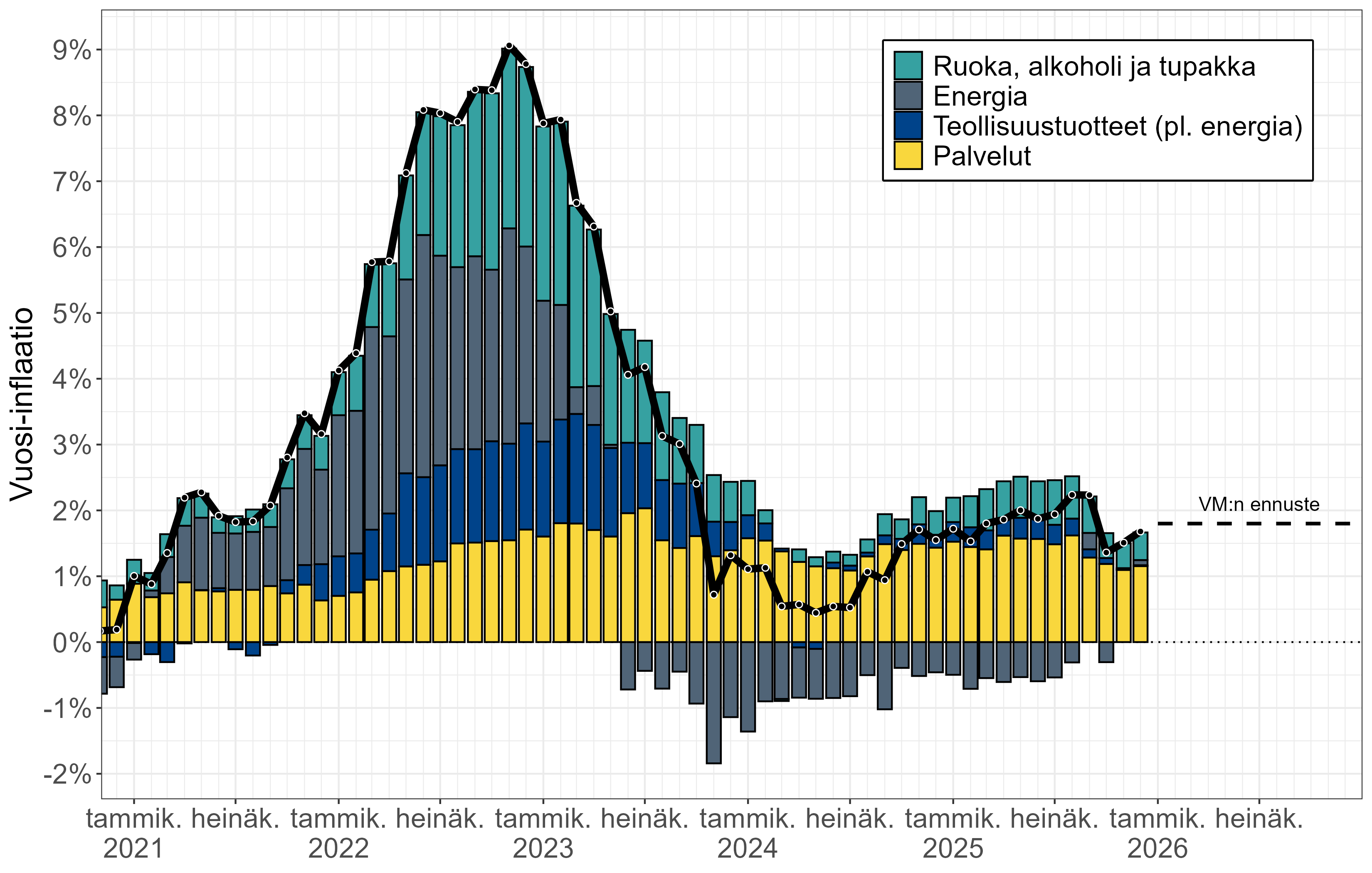

Yhdenmukaistetun kuluttajahintaindeksin (YKHI) mukainen inflaatio, joka mittaa inflaatiota ilman korkomenojen vaikutusta, oli vuonna 2025 noin 1,8 prosenttia. Kuvion 2.2.1 hajotelman mukaan suurin inflaatiota nostava tekijä on ollut palveluiden hintojen nousu. Energiahintojen kehitys on puolestaan edelleen hieman alentanut inflaatiota. VM ennustaa inflaatiokehityksen jatkuvan samankaltaisena: yhdenmukaistetun kuluttajahintaindeksin ennustetaan nousevan 1,8 prosenttia myös vuosina 2026 ja 2027 (Valtiovarainministeriö, 2025f).

Lähde: Tilastokeskus, Valtiovarainministeriö (2025f).

Huom: Palkit kuvaavat eri kulutusluokkien kontribuutioita kokonaisinflaatioon, jota kuvaa musta viiva.

Katkoviiva kuvaa VM:n ennustetta kokonaiselle vuodelle 2026.

Korkojen kehitys

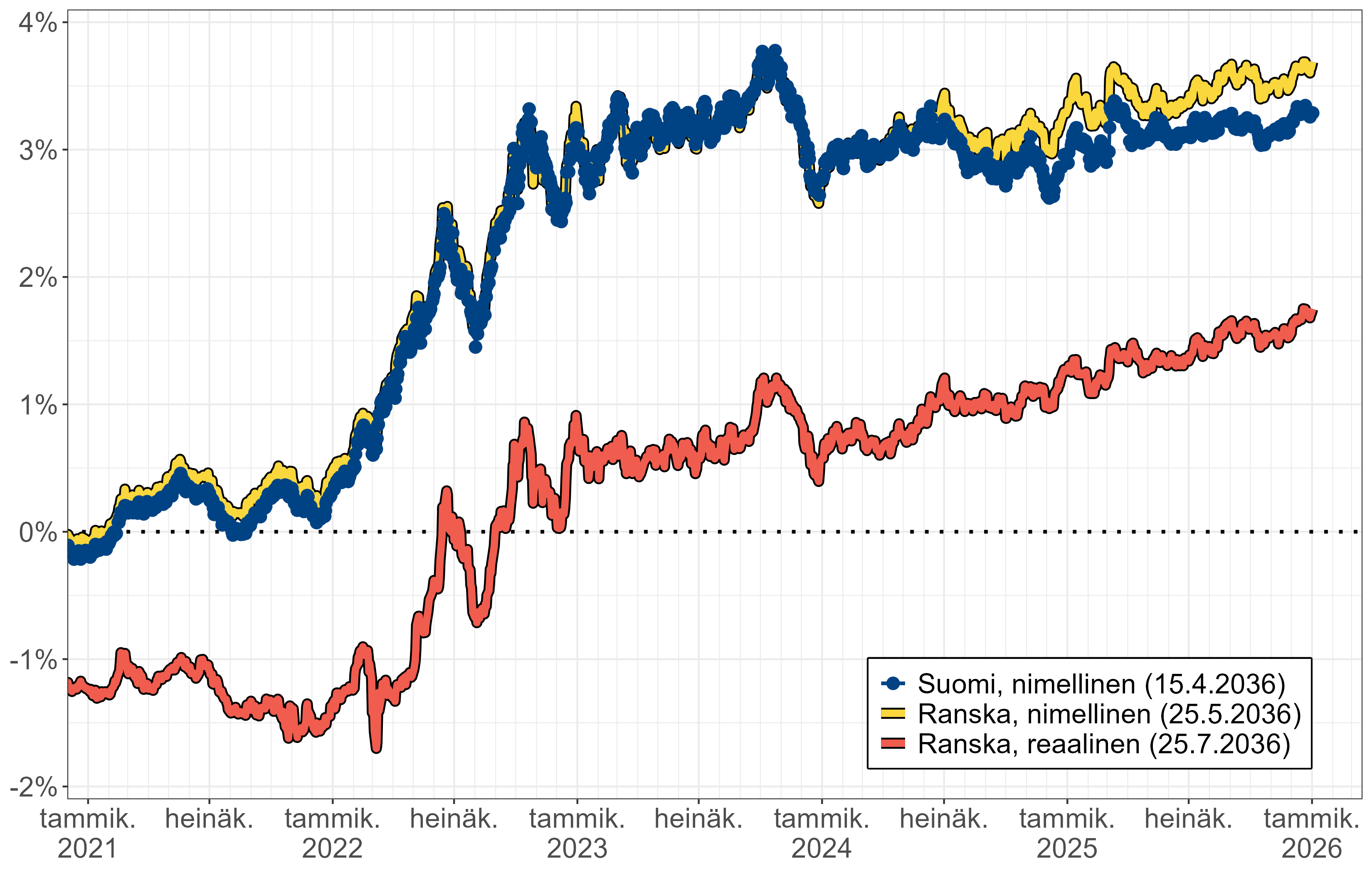

Vuoden 2025 aikana EKP laski keskeistä ohjauskorkoaan vuoden alun 3 prosentista 2 prosenttiin. Viimeinen korkomuutos tapahtui kesäkuussa. Euroalueen inflaatio on viime aikoina ollut lähellä tavoiteltua 2 prosentin tasoa, joten rahapolitiikan keventämiselle tai kiristämiselle ei tältä osin ole välitöntä painetta. Tammikuun 2026 markkinakorkojen perusteella seuraavan muutoksen odotetaan olevan todennäköisemmin koron nosto kuin koron lasku.

Kuvio 2.2.2 kuvaa eräiden vuonna 2036 erääntyvien Suomen ja Ranskan valtionlainojen korkojen kehitystä viimeisen viiden vuoden aikana. Ranskan osalta kuviossa on kuvattu sekä nimelliskoron että reaalikoron kehitys. Reaalikorko tarkoittaa nimelliskorkoa vähennettynä inflaatiolla. Se on nimelliskorkoa tärkeämpi hinta, jos ajatellaan esimerkiksi taloudellista kannustinta säästää tai julkisen velan hoitamisen aiheuttamaa rasitusta julkiselle taloudelle. Reaalikorko on laskettu Ranskan liikkeelle laskemien euroalueen kuluttajahintaindeksiin sidottujen valtionlainojen jälkimarkkinahintojen perusteella. Suomen osalta kuvio näyttää vain maturiteetiltaan vastaavan nimellisen valtionlainan koron kehityksen, sillä Suomi ei ole laskenut liikkeelle inflaatioon sidottuja valtionlainoja.

Lähde: Suomen Pankki, Agence France Trésor (Bloomberg).

Huom: Suluissa on velkakirjan erääntymispäivä. Ranskan reaalinen tuotto on OAT€i-joukkovelkakirjalle, joka on

indeksoitu euroalueen yhdenmukaistettuun kuluttajahintaindeksiin.

Vaikka Suomen ja Ranskan nimellisten valtionlainakorkojen välille on viimeisen vuoden aikana syntynyt pieni ero, korkojen kehitys on ollut kokonaisuutena sen verran samankaltaista, että Ranskan valtionlainan reaalikoron voidaan olettaa olevan melko lähellä sitä reaalikorkoa, jota sijoittajat odotusarvoisesti vaativat lainatakseen Suomen valtiolle rahaa.

Ranskan valtionlainojen reaalikorko nousi vuoden 2025 aikana hieman, ollen vuoden lopulla noin 1,5 prosenttia. Suomen kohdalla reaalikoron voi arvioida nousseen samaan aikaan hieman vähemmän, sillä Ranskan valtionlainojen nimelliskorko on samaan aikaan noussut Suomen valtionlainojen nimelliskorkoa korkeammaksi. Vuonna 2022 tapahtunut reaalikoron huomattava nousu näyttää joka tapauksessa jääneen toistaiseksi pysyväksi. Tämä tekee julkisen velan hoitamisen paljon aikaisempaa kalliimmaksi (ks. TPAN (2024), luku 2.4).

2.3 Työmarkkinat

Työttömyys

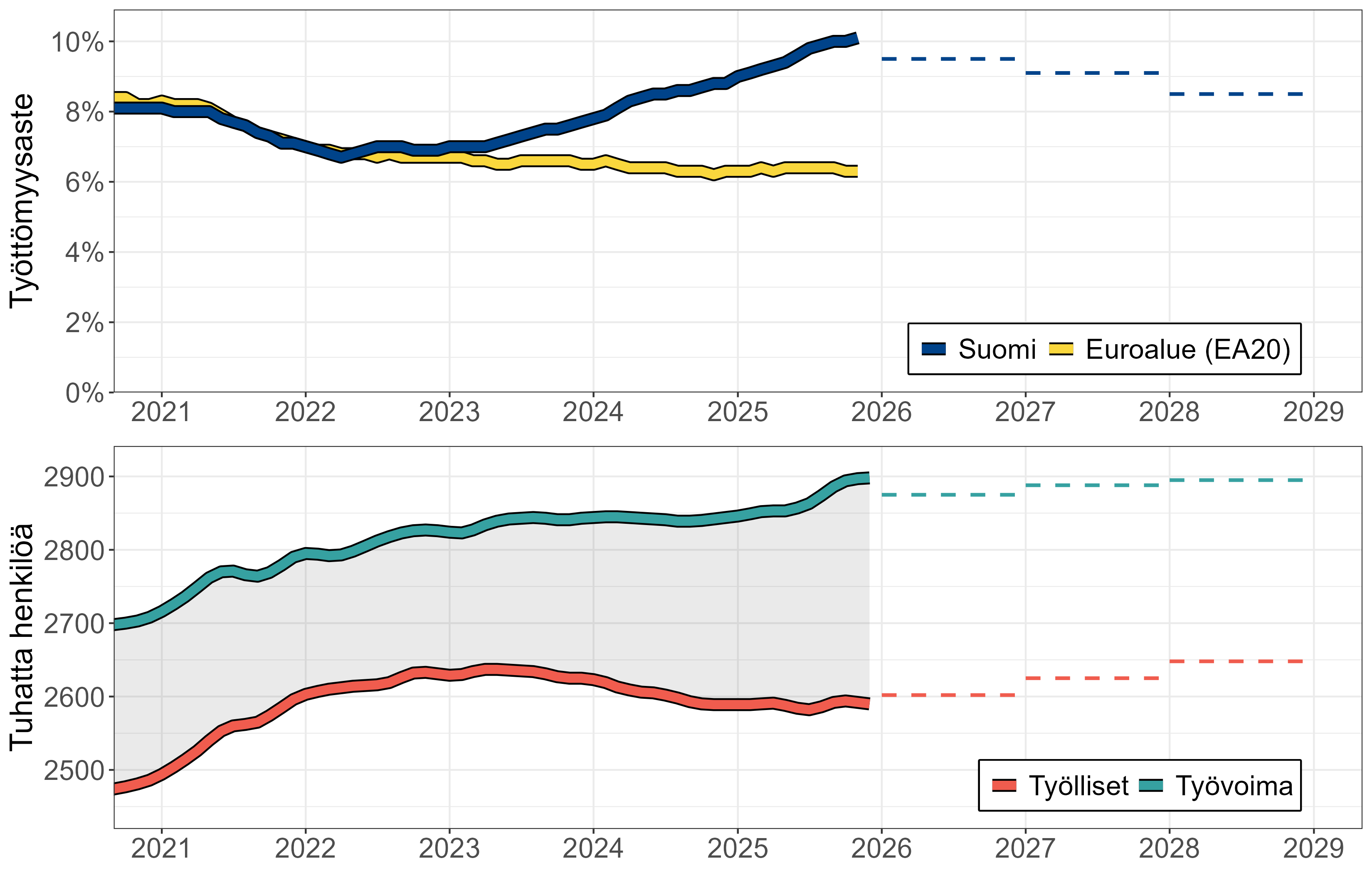

Tilastokeskuksen työvoimatutkimukseen perustuva työttömyysaste on kasvanut Suomessa vuodesta 2022 lähtien. Vuonna 2022 työttömyysaste 15–74- vuotiaiden ikäryhmässä oli 6,8 prosenttia, kun vuonna 2025 se oli 9,7 prosenttia. Kuviossa 2.3.1 (ylempi kuva) verrataan työttömyysasteen trendin kehitystä Suomessa ja euroalueella Eurostatin tietoihin perustuen. Vuosina 2021 ja 2022 työttömyysasteiden kehitys oli vielä hyvin samankaltaista, mutta sen jälkeen Suomen työttömyysaste on lähtenyt nousevalle uralle, kun euroalueen työttömyysaste on jatkanut loivasti alenevalla trendillä. VM:n ennusteen mukaan Suomen työttömyysaste pysyy korkeana myös lähitulevaisuudessa ollen vuonna 2026 edelleen 9,5 prosenttia (Valtiovarainministeriö, 2025f). VM:n ennusteet eri vuosille on kuvattu kuviossa katkoviivoilla.

Lähde: Eurostat, Tilastokeskus, Valtiovarainministeriö (2025f).

Huom: VM:n ennusteet kokonaisille vuosille 2025–2028 on kuvattuna katkoviivoilla.

Kuvion 2.3.1 alempi kuva esittää erikseen työllisten ja työvoiman trendien kehityksen Suomessa samana ajanjaksona perustuen Tilastokeskuksen työvoimatutkimuksen lukuihin. Työttömyysaste on kuviossa näkyvän työvoiman ja työllisten määrän erotus (työttömien määrä) jaettuna työvoiman määrällä. Kuvasta nähdään, että vaikka työllisten määrä on laskenut vuoden 2023 tasolta, viimeaikainen työttömyyden kasvu vastaa suurelta osin työvoiman kasvua. Työvoima kasvoi melko nopeasti etenkin vuoden 2025 loppupuolella. Samalla työttömyysaste kasvoi, vaikka työllisten määrä ei juurikaan muuttunut. Työvoimatutkimuksen mukaan vuonna 2025 työttömiä oli vuositasolla 278 tuhatta, mikä on 74 tuhatta enemmän kuin vuonna 2023. Samaan aikaan työvoiman määrä on kasvanut 36 tuhannella ja työllisten määrä vähentynyt 38 tuhannella henkilöllä.

Työllisyysaste

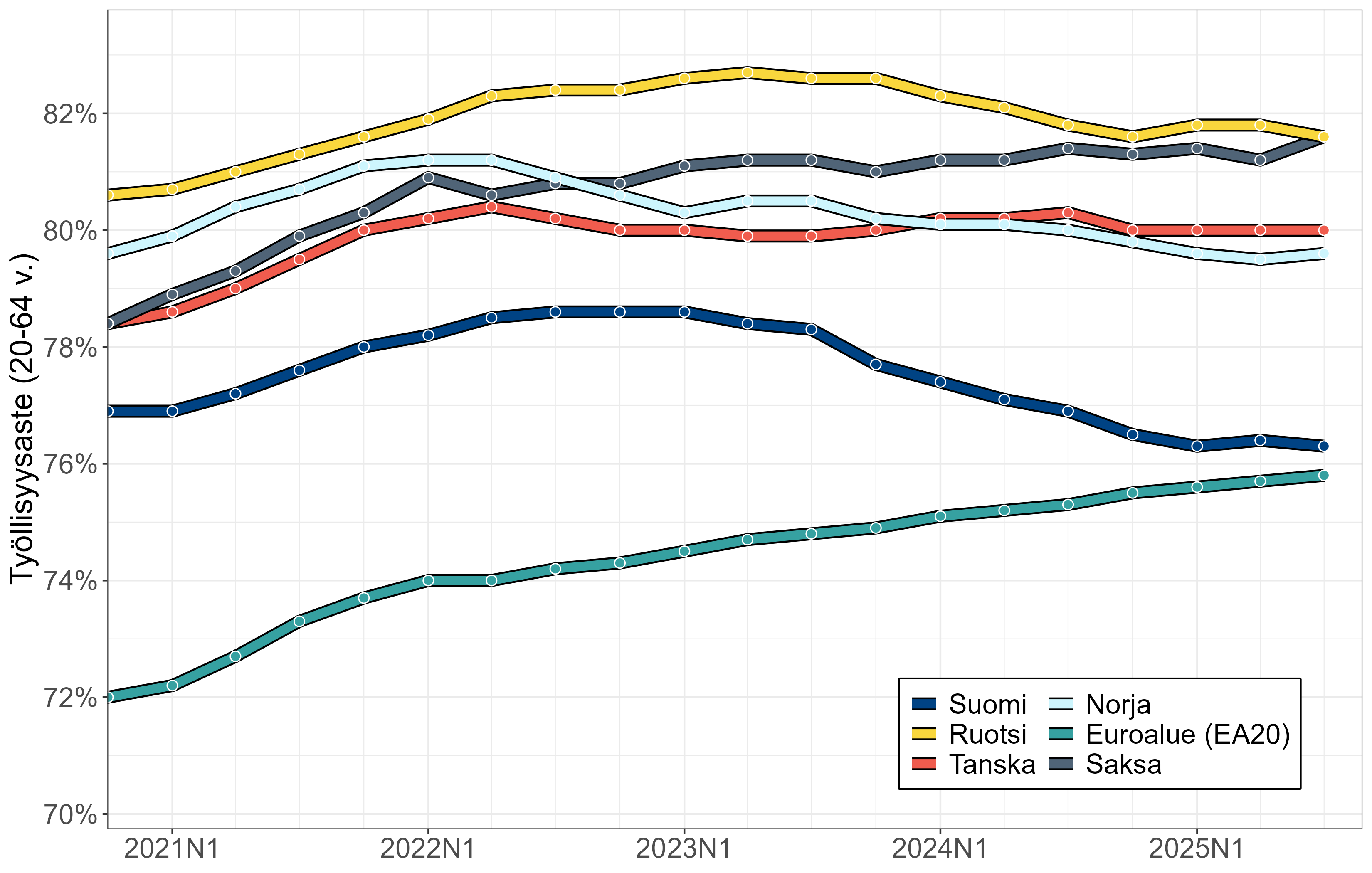

Kuvio 2.3.2 kuvaa työllisyysasteiden kehitystä 20–64 vuotiaiden ikäryhmässä valikoiduissa maissa perustuen Eurostatin tietoihin. Tilastokeskuksen työvoimatutkimuksen mukaan työllisyysaste tässä ikäryhmässä oli Suomessa vuonna 2025 76 prosenttia, mikä on noin 2 prosenttiyksikköä vähemmän kuin vuonna 2022, jolloin työllisyysaste oli korkeimmillaan. Vaikka työllisyysaste oli vuonna 2025 alempi kuin edeltävinä vuosina, kuvion perusteella työllisyysasteen laskeva trendi näyttää taittuneen vuoden 2025 aikana.

Kuvion 2.3.2 maista työllisyysaste on laskenut hieman myös Ruotsissa ja Norjassa kun taas Tanskassa ja Saksassa työllisyysaste on pysynyt hyvin vakaana samalla ajanjaksolla. Euroalueen työllisyysaste on kasvanut tasaisesti ja on jo lähellä Suomen tasoa.

Lähde: Eurostat.

Avoimien työpaikkojen määrä ja työmarkkinoiden kireys

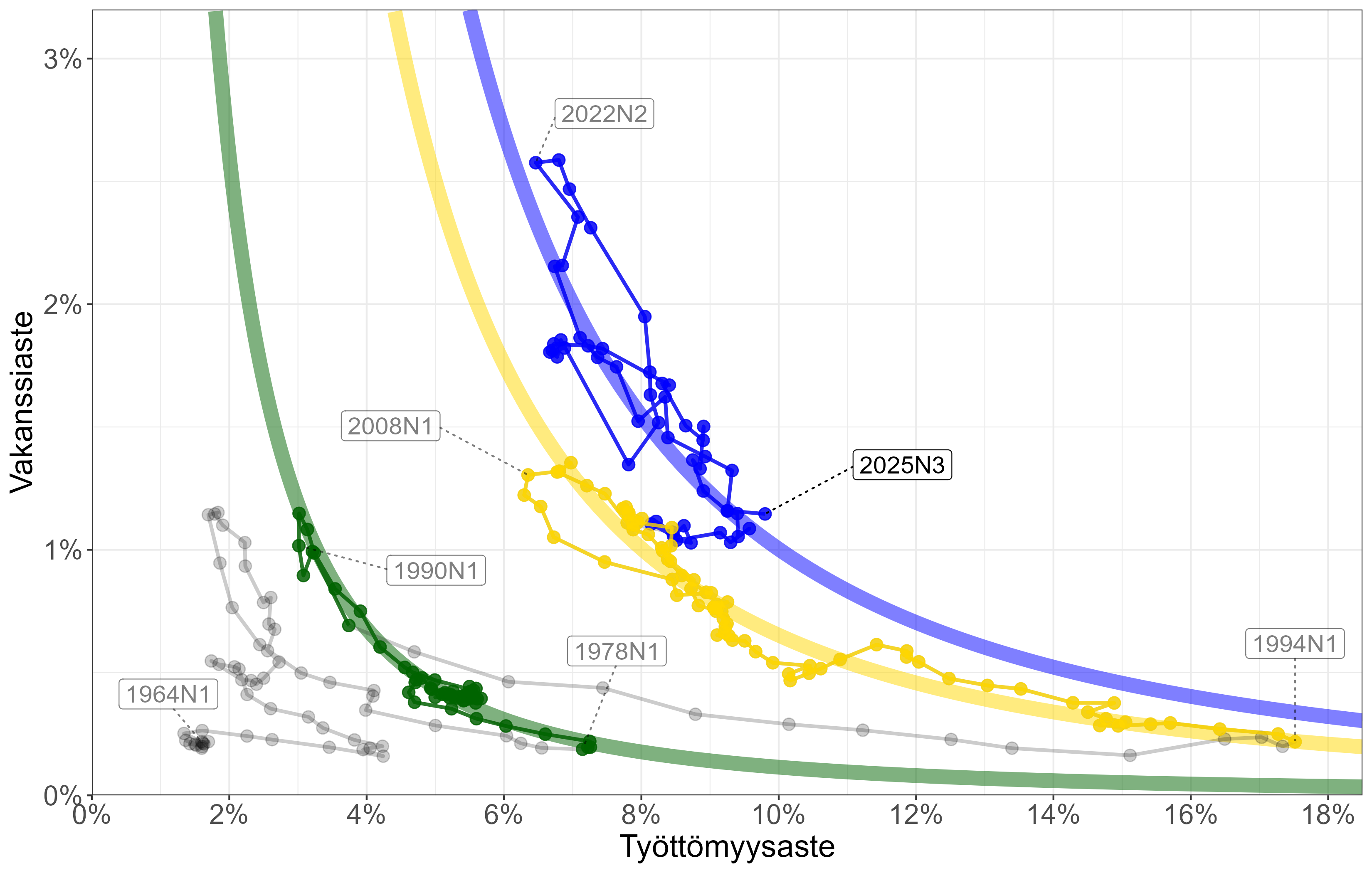

Beveridge-käyrä kuvaa työttömyyden ja avoimien työpaikkojen välistä yhteyttä. (Kuviossa esitetty vakanssiaste on avointen työpaikkojen suhde työvoimaan.) Tyypillisesti näiden välillä vallitsee negatiivinen yhteys: korkean työttömyyden aikana avoimia työpaikkoja on vähän, mikä on tyypillistä matalasuhdanteelle. Vastaavasti matalan työttömyyden aikana avoimia työpaikkoja on paljon, mikä on ominaista korkeasuhdanteelle.

Kuviosta 2.3.3 nähdään, miten työttömyysaste ja vakanssiaste ovat Suomessa kehittyneet suhteessa toisiinsa. Kuvion keskenään eri väriset Beveridge-käyrät kuvaavat ajanjaksoja, jolloin työttömyyden ja avoimien työpaikkojen välinen yhteys on pysynyt varsin vakaana. Nämä Beveridge-käyrät ovat toisaalta siirtyneet kuviossa ulommas, kun aikaisempien vuosikymmenien sijaan tarkastellaan lähempänä nykyhetkeä olevia ajanjaksoja. Tämä siirtymä ulospäin tarkoittaa, että tietty työpaikkojen määrä suhteessa työvoimaan yhdistyy tyypillisesti aikaisempaa korkeampaan työttömyysasteeseen.

Lähde: Gäddnäs ja Keränen (2023), päivitettynä uudemmalla Eurostatin aineistolla.

Huom: Värilliset Beveridge-käyrät kuvaavat käyrien keskimääräisiä sijainteja vuosina 1978–1990 (vihreä käyrä),

1994–2012 (keltainen käyrä) ja 2013– (sininen käyrä).

Tarkasteltaessa viime vuosien kehitystä huomataan, että vuoden 2022 kireät työmarkkinat ovat kääntyneet vuoteen 2025 tultaessa työntekijöiden kannalta selkeästi heikommiksi. Työttömyysasteen noin kolmen prosenttiyksikön kasvu vuoden 2022 tasolta on ollut yhteydessä vakanssiasteen laskuun noin 2,5 prosentista hieman yli 1 prosenttiin. Tämä kehitys noudattaa kutakuinkin kuvion sinistä Beveridge-käyrää. Tämä viittaa siihen, että kyse on tavanomaisesta suhdanteen heikkenemisestä.

2.4 Neuvoston näkemykset

Talouskehitys on ollut koko hallituskauden ajan heikkoa sekä työllisyydellä että BKT:n kasvulla mitattuna. Heikon kehityksen taustalla oli erityisesti hallituskauden alussa asuntorakentamisen nopea supistuminen, joka alkoi jo vuonna 2022.

Rakentamisen voimakas vaihtelu on yleisemminkin talouden kannalta haitallista. Se voimistaa suhdannevaihteluita ja johtaa resurssien tehottomaan käyttöön, kun suuri osa rakennusalan työntekijöistä on ajoittain vailla työtä. Jatkossa rakentamisen vaihtelua tulisi pyrkiä tasoittamaan esimerkiksi ajoittamalla julkisia rakennushankkeita nykyistä vastasyklisemmin ja edistämällä tasaisempaa yksityistä rakentamista. Tätä voisi tukea esimerkiksi luovuttamalla kaupunkien omistamia tontteja rakentamiseen tasaisemmin suhdanteiden yli ja antamalla tonttien hintojen joustaa kysynnän vaihtelun mukana.

Myös kotitalouksien säästämisasteen nousu on vaikuttanut viime vuosien talouskasvuun kielteisesti. Se on supistanut kotimaista kysyntää tilanteessa, jossa tuotantoa rajoittaa jossakin määrin tuotantomahdollisuuksiin nähden liian vähäinen kokonaiskysyntä. Heikko suhdannetilanne on todennäköisesti myös korostanut luvussa 6 kuvattavien hallituksen sopeutustoimien lyhyen aikavälin kielteisiä vaikutuksia tuotantoon ja työllisyyteen kokonaiskysynnän kautta.

Kotitalouksien säästämisasteen nousu ei ole pidemmän aikavälin talouskehityksen kannalta välttämättä huono asia. Se on jo kääntänyt Suomen vaihtotaseen pienestä alijäämästä pieneen ylijäämään, eli Suomen kansantalous kokonaisuutena säästää. Tätä voidaan pitää luontevana tapana varautua ennakoitavissa oleviin menopaineisiin, kuten väestön ikääntymiseen liittyvään hoivamenojen kasvuun ja heikentyneeseen turvallisuustilanteeseen liittyvään tarpeeseen kasvattaa puolustusmenoja.

Tuotanto ja työllisyys voivat kasvaa kotimaisen kysynnän kasvun sijasta viennin kasvun myötä. Työvoiman siirtyminen kotimarkkinasektorilta vientialoille vie kuitenkin aikaa. Työllisyyden paraneminen kasvaneen vientikysynnän myötä edellyttää myös riittävän hyvää kustannuskilpailukykyä.

Työttömyysaste on noussut viime vuosiin verrattuna hyvin korkeaksi. Samalla kuitenkin työvoiman määrä on kasvanut selvästi. Työvoiman kasvu on tulevaa talouskasvua ajatellen myönteinen kehitys. Sen ansiosta niukkuus työvoimasta ei talouden elpyessä nouse heti talouskasvua rajoittavaksi tekijäksi.

3 Hyvinvointialueiden talous

Kuvasimme edellisessä vuosiraportissamme hyvinvointialueiden rahoitusmallia, niiden talouden tilaa vuosina 2023 ja 2024, sekä alijäämien kattamisvelvoitteen aiheuttamia haasteita. Tässä luvussa kuvaamme hyvinvointialueiden talouden tilannetta vuonna 2025 ja niiden lähivuosien näkymiä perustuen alueiden alkusyksystä 2025 raportoimiin vuoden 2025 tilinpäätösennustetietoihin. Lisäksi tarkastelemme tässä luvussa alueiden rahoituksen kannalta tärkeätä palvelutarpeen arviointia ja sen soveltamiseen liittyviä ongelmia sekä hallituksen asettamia, hyvinvointialueita koskevia säästötavoitteita ja niiden toteutumista.

Hyvinvointialueet raportoivat vuoden 2025 tilinpäätösarvionsa tammikuun lopussa 2026. Päivitettyjen tietojen perusteella koko maan yhteenlaskettu vuoden 2025 tulos olisi ennustetietoja parempi.3 Arvion päivittyminen ei oleellisesti muuta tässä luvussa esitettyä kokonaiskuvaa hyvinvointialueiden taloudesta, mutta alueiden välinen eriytyminen näyttää päivittyneiden tietojen perusteella voimistuvan.

3.1 Hyvinvointialueiden talouden tila vuonna 2025

Kahden voimakkaasti alijäämäisen vuoden jälkeen hyvinvointialueiden talous on kääntymässä yhteenlaskettuna lievästi ylijäämäiseksi vuonna 2025. Tilinpäätösennusteiden perusteella hyvinvointialueet olisivat vuonna 2025 kokonaisuutena noin 200 miljoonaa euroa ylijäämäisiä. Talouden merkittävää kohenemista selittää erityisesti rahoitukseen vuonna 2025 lisätty 1,4 miljardin suuruinen jälkikäteistarkistus sekä kustannusten kasvun pysyminen maltillisella, noin 3 prosentin tasolla.

Vuoden 2025 ylijäämäisestä tuloksesta huolimatta hyvinvointialueilla on yhteensä 2,2 miljardia euroa kertynyttä alijäämää. Kertynyttä alijäämää selittää erityisesti kustannusten nopea kasvu vuonna 2023.4 Vaikka kustannusten kasvu hidastui merkittävästi jo vuonna 2024, hyvinvointialueiden talous oli silloin yhä merkittävästi alijäämäinen, sillä hyvinvointialueiden rahoituksen taso tarkistetaan jälkikäteistarkistuksen avulla vastaamaan toteutuneita kustannuksia vasta kahden vuoden viiveellä. Koko maan tasolla vuoden 2024 rahoitus oli noin 400 miljoonaa euroa, eli noin 2 prosenttia, vähemmän kuin vuoden 2023 toteutuneet kustannukset.

Jälkikäteistarkistuksen tarkoituksena on varmistaa, että toteutuneet kustannukset eivät erkane rahoituksesta koko maan tasolla ja että hyvinvointialueilla olisi siten edellytykset järjestää niille osoitetut tehtävät.5 Hyvinvointialueiden talouden tasapainottuminen alijäämällä mitattuna ei kuitenkaan riitä, vaan voimassa olevan lain mukaan vuonna 2023 ja sen jälkeen kertynyt alijäämä tulisi olla katettuna vastaavilla ylijäämillä vuoden 2026 loppuun mennessä.6

Talouden tila alueittain

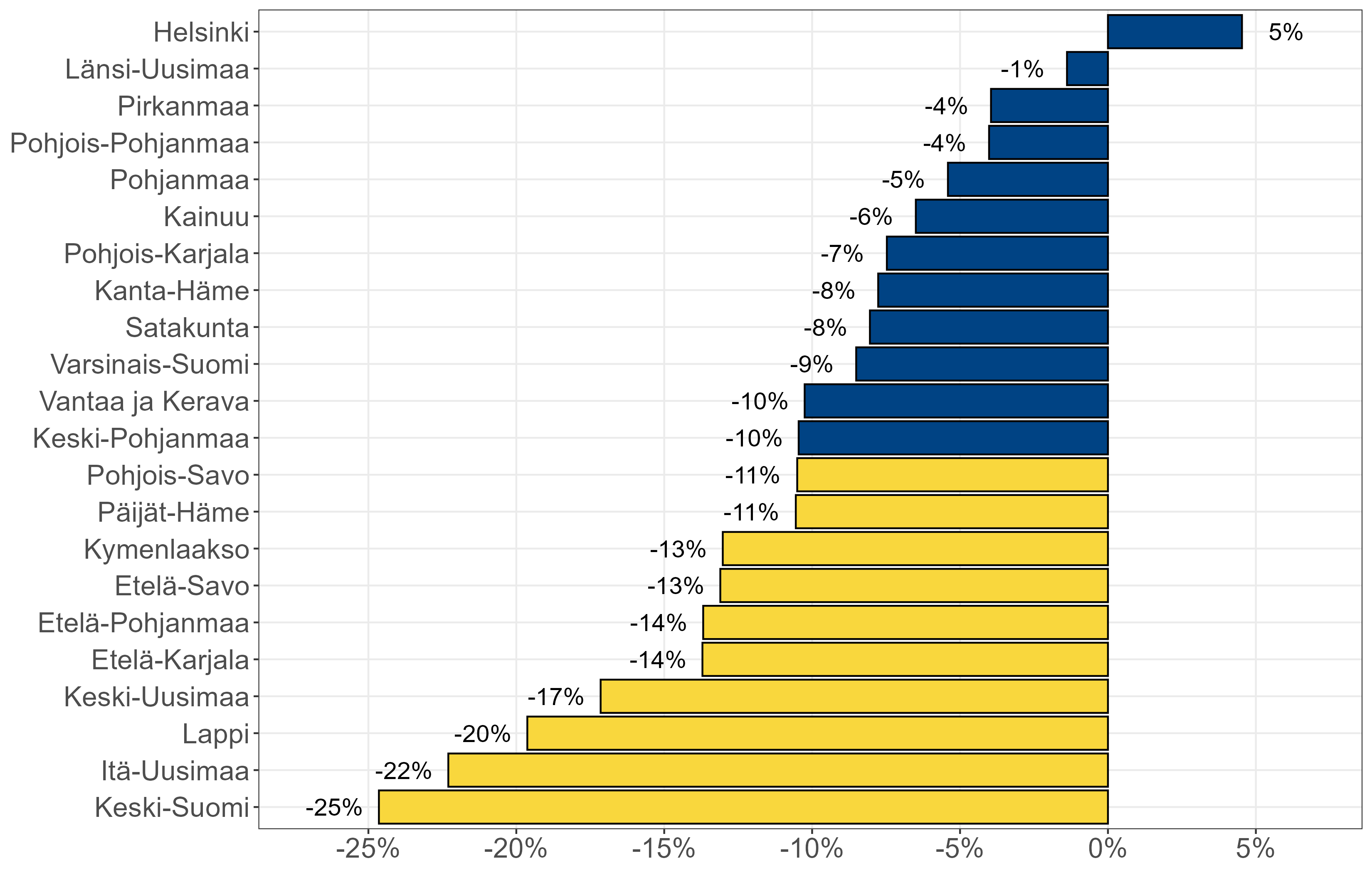

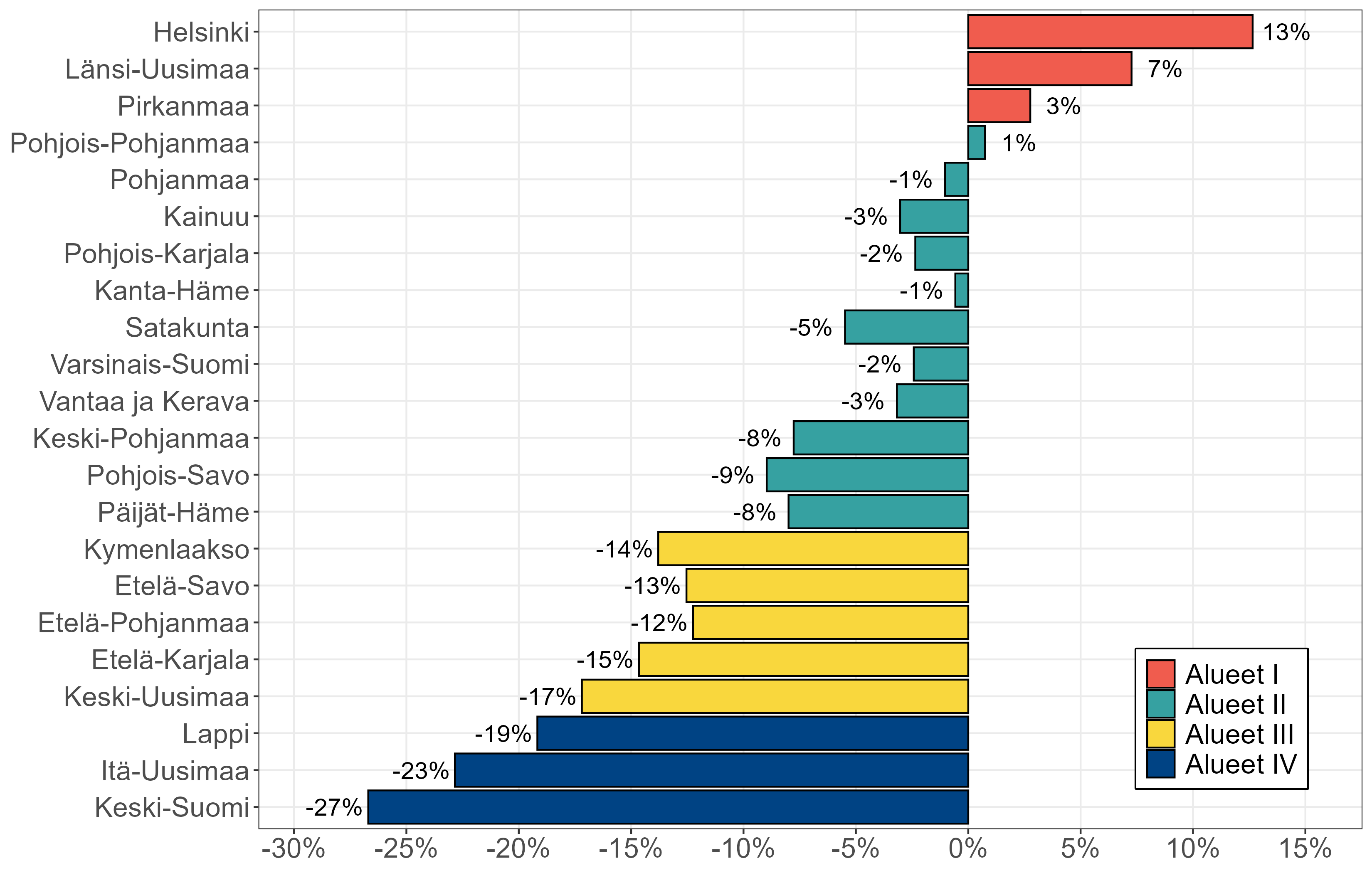

Vaikka hyvinvointialueiden talous on kokonaisuutena kääntymässä lievästi ylijäämäiseksi, alueiden taloudellinen eriytyminen jatkuu ja voimistuu. Kuviossa 3.1.1 kuvataan kunkin hyvinvointialueen vuosina 2023–2025 kertynyt alijäämä (Helsingin kohdalla kertynyt ylijäämä) suhteutettuna vuoden 2026 aluekohtaiseen valtion rahoitukseen. Kattaakseen kertyneet alijäämät vuoden 2026 aikana, alueiden ylijäämien tulisi vastata kuviossa esitettyä osuutta vuoden 2026 rahoituksesta.

Kuviossa sinisellä merkityillä alueilla on tilinpäätösennusteiden perusteella ylijäämäinen tulos vuonna 2025 ja keltaisilla merkityillä alueilla on alijäämäinen tulos vuonna 2025. Lähde: Valtiokonttori, valtiovarainministeriö, neuvoston laskelmat.

Kuviosta nähdään, että alueiden taloudellisessa tilanteessa on merkittäviä eroja. Helsingin kaupungilla on vahvin taloustilanne. Sillä on vuoden 2025 päätteeksi noin 140 miljoonaa euroa kertynyttä ylijäämää, mikä vastaa noin 5 prosentin ylijäämää suhteessa Helsingin vuoden 2026 rahoitukseen.

Tilinpäätösennusteiden perusteella 11 hyvinvointialuetta on saamassa käännettyä aiemmin alijäämäisen taloutensa ylijäämäiseksi vuonna 2025. Kuvion 3.1.1 siniset palkit osoittavat, että vuoden 2025 ylijäämä ei kuitenkaan riitä yhdelläkään näistä alueista (Helsinki poislukien) kattamaan vuosina 2023 ja 2024 kertynyttä alijäämää. Vuoden 2025 ennakoitu ylijäämä huomioiden näiden alueiden jäljelle jäävä katettava alijäämä vaihtelee 1 prosentista 10 prosenttiin suhteessa vuoden 2026 valtion rahoitukseen. Euromääräisesti näiden alueiden yhteenlaskettu kertynyt alijäämä on 875 miljoonaa euroa vuoden 2025 lopussa.

Kustannusten maltillisesta kasvusta huolimatta kymmenen aluetta on tilinpäätösennusteiden perusteella yhä alijäämäisiä vuonna 2025 (kuvion 3.1.1 keltaiset palkit). Näiden alueiden vuosien 2023–2025 yhteenlaskettu alijäämä vaihtelee 11 prosentista 25 prosenttiin suhteessa vuoden 2026 rahoitukseen. Euromääräisesti tämän ryhmän vuosina 2023–2025 kertynyt alijäämä on yhteensä noin 1,5 miljardia euroa. Heikoin talouden tilanne on Keski-Suomella, Itä-Uudellamaalla ja Lapilla. Niille on kaikille kertynyt alijäämää yli 20 prosenttia suhteessa niiden vuoden 2026 rahoitukseen.

Syitä talouden eriytymiseen

Rahoituksen ja kustannusten välinen epätasapaino muodostui jo vuonna 2023 erittäin merkittäväksi useammalle alueelle, sillä kustannusten kasvu vaihteli alueittain 4–17 prosentin välillä. Syitä alueiden välisiin eroihin kustannusten kasvussa olivat mm. lähtötilanteen erot palveluiden ja talouden integraatiossa. Kuntien raportoimissa vertailuvuoden 2022 kustannustiedoissa oli puutteita johtuen kuntien kannustimista alibudjetoida sote-menoja sekä koronapandemian vaikutuksesta palveluiden järjestämiseen. Lisäksi osa alueista aloitti talouden sopeutuksen jo vuonna 2023.

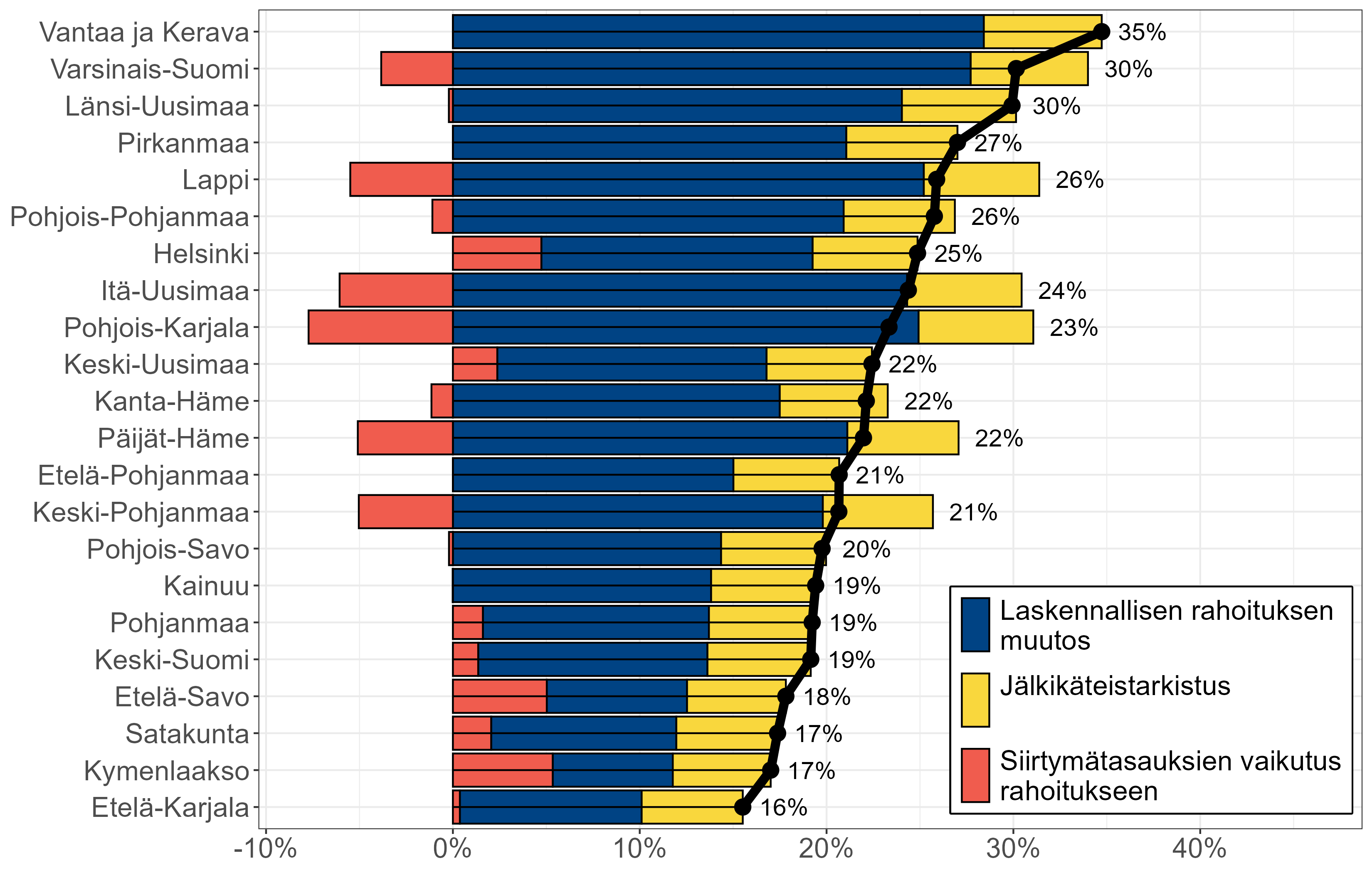

Rahoituksen koko maan taso tarkistetaan vuosittain hyvinvointialueiden hintaindeksillä, palvelutarpeen kasvuarviolla ja tehtävämuutoksia vastaavilla rahoituksen muutoksilla sekä jälkikäteistarkistuksella. Rahoituksen aluekohtainen kohdentuminen päivitetään myös vuosittain vastaamaan muutoksia väestörakenteessa, aluekohtaisessa sosiaali- ja terveydenhuollon palvelutarpeessa ja muissa rahoituksen määräytymistekijöissä. Lisäksi rahoitukseen vaikuttavat aluekohtaisesti lasketut siirtymätasauslisät ja -vähennykset. Kuviossa 3.1.2 on kuvattu rahoituksen kehitys vuosina 2022–2026 alueittain jaettuna laskennallisen rahoituksen muutokseen, jälkikäteistarkistukseen ja siirtymätasauksiin.

Mustalla merkitty kuvastaa rahoituksen kokonaismuutosta 2022–2026. Lähde: Valtiokonttori, valtiovarainministeriö, neuvoston laskelmat.

Koko maassa hyvinvointialueiden rahoitus on vuonna 2026 nimellisesti 24 prosenttia suurempi kuin se summa, jonka kunnat raportoivat käyttäneensä vastaavien palveluiden järjestämiseen vuonna 2022. Aluekohtaisesti rahoitus on kasvanut 16–35 prosenttia verrattuna alueiden kuntien vuoden 2022 kustannuksiin. Laskennallisen rahoituksen aluekohtaisia muutoksia selittävät pääasiassa asukasluvun ja laskennallisen palvelutarpeen muutokset.

Kuviossa 3.1.2 on eritelty vuosien 2025 ja 2026 jälkikäteistarkistuksen osuus rahoituksesta. Rahoituksen jälkikäteistarkistus ei heijasta aluekohtaisia alijäämiä vaan ainoastaan alueiden yhteenlaskettua kustannuskehitystä. Kuviosta nähdään, että jälkikäteistarkistuksena tehty rahoituksen korotus on suhteellisesti suunnilleen samansuuruinen kaikille alueille. Sen seurauksena alueista ainoana lievästi ylijäämäisen tuloksen vuosina 2023 ja 2024 tehnyt Helsinki saa rahoituksen jälkikäteistarkistuksena yhteensä 290 miljoonaa euroa vuosina 2025 ja 2026. Toisaalta jälkikäteistarkistus korjaa vain noin 60 prosenttia heikoimmassa taloudellisessa tilanteessa olevien Keski-Suomen, Lapin ja Itä-Uudenmaan vuosien 2023 ja 2024 alijäämistä. Jälkikäteistarkistus on näille alueille 225 miljoonaa euroa niiden yhteenlaskettua kertynyttä alijäämää pienempi.

3.2 Alijäämien kattamiskauden pidentäminen

Suosittelimme edellisessä vuosiraportissamme lisäajan myöntämistä alijäämien kattamiskauteen, jotta alueet voisivat sopeuttaa menojaan tasaisemmin useamman vuoden ajan. Arviomme mukaan voimassa olevan lainsäädännön mukainen velvoite kattaa alijäämät vuoden 2026 loppuun mennessä pakottaisi monet alueet ensin huomattavan suuriin säästöihin, minkä jälkeen niillä olisi mahdollisuus kasvattaa menojaan nopeasti.7

Alijäämien kattaminen vuoden 2026 loppuun mennessä tarkoittaisi, että hyvinvointialueiden pitäisi leikata kustannuksiaan koko maan tasolla nimellisesti arviolta 4 prosenttia vuonna 2026 verrattuna vuoteen 2025. Kuviossa 3.2.1 esitetään aluekohtaisesti laskettu kustannusten enimmäismuutos, jolla kukin alue saisi Kuviossa 3.1.1 esitetyn kertyneen alijäämänsä katettua vuoden 2026 loppuun mennessä.

Palkit kuvaavat sellaista kustannusten aluekohtaista enimmäismuutosta vuonna 2026, jolla alueet saisivat kertyneen alijäämänsä katettua vuoden 2026 loppuun mennessä. Alueet on järjestetty kuviossa 3.1.1 kuvatun kertyneen alijäämän mukaiseen järjestykseen. Alueiden luokittelu: I: Alueet, jotka saanevat alijäämänsä katettua vuoden 2026 aikana ja Helsinki. II: Alueet, joiden kertynyt alijäämä on 4–11 % suhteessa vuoden 2026 rahoitukseen. III: Alueet, joiden kertynyt alijäämä on 13–17 % suhteessa vuoden 2026 rahoitukseen. IV: Alueet, joiden kertynyt alijäämää on yli 20 % suhteessa vuoden 2026 rahoitukseen. Lähde: Valtiokonttori, valtiovarainministeriö, neuvoston laskelmat.

Kuviosta nähdään, että valtaosalle alueista alijäämien kattaminen vuoden 2026 aikana tarkoittaisi kustannusten nimellistä leikkaamista. Leikkaustarve vaihtelee 1–27 prosentin välillä. Muutama alue saisi alijäämänsä katettua, vaikka kustannukset nimellisesti kasvaisivat vuonna 2026. Helsingin osalta kuviossa esitetty kustannusten enimmäismuutos tarkoittaisi sitä, että Helsinki käyttäisi sille kertyneen ylijäämän ja sen talous olisi tasapainossa vuoden 2026 lopussa. Kuviosta nähdään, että vaaditun sopeutuksen tai mahdollisen menojen kasvun mittaluokka ei riipu suoraan Kuviossa 3.1.1 esitetystä kertyneen alijäämän määrästä vuoden 2025 lopussa. Aluekohtaiseen sopeutusvaateeseen vaikuttaa jo aiemmin tehtyjen sopeutustoimien ajoitus ja rahoituksen kehitys.

Hallitus antoi loppuvuodesta 2025 lakiesityksen (HE 189/2025), jossa esitetään alijäämien kattamista koskevan lainsäädännön väliaikaista muuttamista. Esityksen mukaan valtiovarainministeriö voisi alueen hakemuksesta myöntää lisäaikaa alijäämien kattamiselle yksi tai kaksi vuotta. Alueet voisivat siten jaksottaa vaaditut säästöt enimmillään kolmen vuoden ajalle.

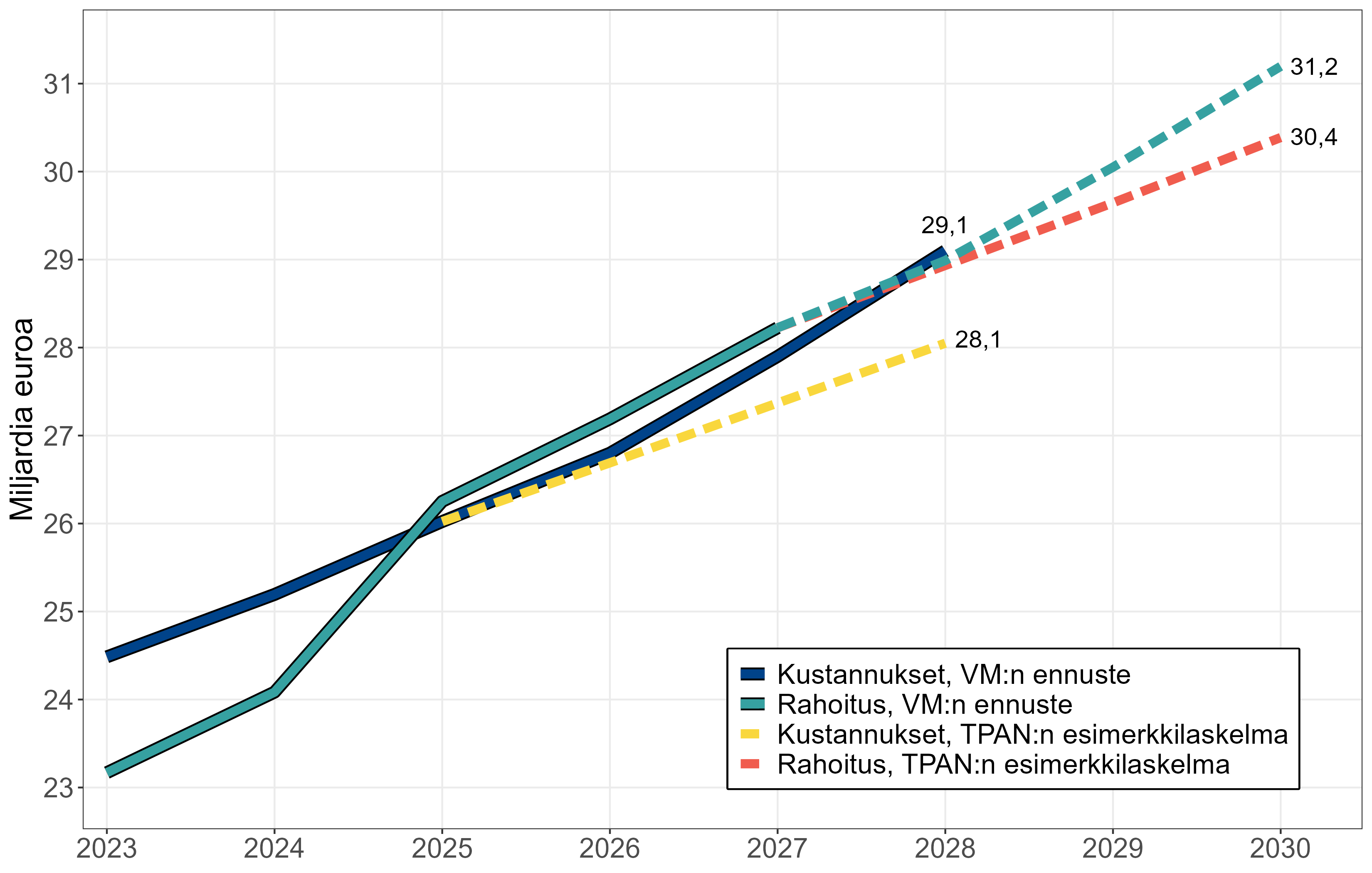

Valtiovarainministeriön ennusteessa hyvinvointialueiden kustannusten vuosikasvuksi arvioidaan sote-alan palkkojen yleistä ansiotason nousua nopeampi kasvu huomioiden noin 4 prosenttia vuosina 2026–2028.8 Ennuste on luonteeltaan painelaskelma eli siinä ei ole oletettu juurikaan alueiden omia sopeuttamistoimia. Kuviossa 3.2.2 kuvataan VM:n ennusteen mukainen kustannuskehitys vuosille 2026–2028, sekä valtion rahoituksen kehitys vuosina 2028–2030, mikäli ennusteen mukainen kustannuskehitys toteutuisi. Kuviosta nähdään, että mikäli VM:n ennuste toteutuisi, olisivat hyvinvointialueet vain niukasti ylijäämäisiä vuosina 2026–2027 ja hieman alijäämäisiä jälleen vuonna 2028. Yhteenlaskettuna hyvinvointialueilla olisi vielä noin 1,6 miljardia euroa kertynyttä alijäämää vuoden 2028 lopussa.

Kuviossa kuvataan sinisellä värillä hyvinvointialueiden yhteenlaskettuja toteutuneita kustannuksia vuosina 2023–2024, tilinpäätösennusteiden mukaisia kustannuksia vuonna 2025 ja VM:n ennusteen mukaisia kustannuksia vuosille 2026–2028. Vihreällä yhtenäisellä viivalla kuvataan hyvinvointialueiden valtion rahoitusta vuosille 2023–2027 toteutuneiden kustannusten perusteella ja vihreällä katkoviivalla valtion rahoitusta vuosille 2028–2030, mikäli VM:n ennusteen mukaiset kustannukset toteutuisivat. Keltainen katkoviiva kuvaa TPAN:n laskelmien mukaista kustannusten kehitystä, jossa alueet sopeuttaisivat yhteensä 1 miljardilla eurolla vuosina 2026–2028 ja punainen katkoviiva valtion rahoituksen kehitystä vuosina 2028–2030 tällä sopeutusoletuksella. Lähde: Valtiovarainministeriö, neuvoston laskelmat.

Hyvinvointialueiden talouteen kertyneen 2,2 miljardin euron suuruisen alijäämän kattaminen vastaavalla ylijäämällä vuoden 2028 loppuun mennessä edellyttäisi, että hyvinvointialueiden kustannusten kasvu olisi keskimäärin 2,5 prosenttia vuosina 2026–2028. Tämä tarkoittaisi, että hyvinvointialueiden yhteenlaskettujen kustannusten vuosikasvu olisi noin 1,5 prosenttiyksikköä VM:n ennusteen mukaista 4 prosentin vuosikasvua matalampi. Euromääräisesti tämä vastaisi VM:n ennusteeseen verrattuna noin 1 miljardin euron suuruisia säästöjä vuonna 2028.

Kuviossa 3.2.2 kuvataan tällaisen kustannuskehityksen lisäksi siitä seuraava valtion rahoituksen kehitys. Pienempi kustannusten kasvu kerryttäisi hyvinvointialueiden talouteen kokonaisuutena ylijäämää vuosina 2026–2028. Samalla se pitäisi valtion rahoituksen vuoden 2028 jälkeen matalammalla tasolla kuin VM:n ennusteen mukaisella kustannuskehityksellä, sillä rahoitusta toteutuneiden kustannusten myötä nostava jälkikäteistarkistus jää tällöin pienemmäksi.

Esitämme seuraavassa yksinkertaistetun esimerkkilaskelman siitä, miten edellä kuvattu noin 1 miljardin euron suuruinen menosopeutus suhteessa VM:n ennusteeseen jakautuisi aluekohtaisesti, mikäli kaikille alueille myönnettäisiin lisäaikaa alijäämien kattamiseen vuoden 2028 loppuun saakka.

Esimerkkilaskelma sopeutusvaatimuksesta alueryhmittäin

Taulukossa 3.2.1 hyvinvointialueet on jaoteltu neljään ryhmään (I-IV) niille vuosina 2023–2025 kertyneen yhteenlasketun ali- ja ylijäämän perusteella. Taulukon sarakkeessa (1) kuvataan alueryhmän koko mitattuna sen osuudella koko maan rahoituksesta vuonna 2026. Taulukon sarakkeessa (2) kuvataan vuosina 2023–2025 kertyneen alijäämän määrä miljoonina euroina ja sarakkeessa (3) kertynyt alijäämä suhteessa vuoden 2026 rahoitukseen.

|

| (1) | (2) | (3) | (4) | (5) | |

|

|

Osuus

hva-taloudesta,

% |

Kertynyt

alijäämä,

milj.

€ |

Kertynyt

alijäämä,

% |

Kust.

keskim.

enimmäis-muutos,

% |

Sopeutus

yht.

2028,

milj.

€ | |

|

| ||||||

|

| ||||||

| Alueet I | 28 | 10 | 0 | 5,0 | +250 | |

| Alueet II | 46 | -990 | -8 | 3,0 | -350 | |

| Alueet III | 15 | -595 | -14 | 1,0 | -400 | |

| Alueet IV | 10 | -625 | -22 | -2,0 | -500 | |

| HVA yht. | 100 | -2200 | -8 | 2,5 | -1000 | |

Alueiden luokittelu: I: Alueet, jotka saanevat alijäämänsä katettua 2026 aikana (Länsi-Uusimaa ja Pirkanmaa) ja Helsinki. II: Alueet, joiden kertynyt alijäämä on 4–11 % suhteessa vuoden 2026 rahoitukseen (Kainuu, Kanta-Häme, Keski-Pohjanmaa, Pohjanmaa, Pohjois-Karjala, Pohjois-Pohjanmaa, Pohjois-Savo, Päijät-Häme, Satakunta, Vantaa ja Kerava ja Varsinais-Suomi). III: Alueet, joiden kertynyt alijäämä on 13–17 % suhteessa vuoden 2026 rahoitukseen (Etelä-Karjala, Etelä-Pohjanmaa, Etelä-Savo, Keski-Uusimaa, Kymenlaakso), IV: Alueet, joiden kertynyt alijäämää on yli 20 % suhteessa vuoden 2026 rahoitukseen (Itä-Uusimaa, Keski-Suomi, ja Lappi).

Kertynyt alijäämä, milj. euroa (2) on laskettu käyttäen vuosien 2023 ja 2024 tilinpäätöstietoja ja vuoden 2025 tilinpäätösennakkotietoja. Kertynyt alijäämä, % (3) on laskettu suhteuttamalla (2) kunkin alueen vuoden 2026 rahoitukseen. Sopeutus yht. 2028, milj. euroa sarakkeessa (5) on laskettu sarakkeen (4) mukaisen kustannnusten laskennallisen enimmäismuutoksen ja VM:n ennusteen välisen erotuksen perusteella suhteuttamalla erotus kunkin alueryhmän vuoden 2025 kustannuksiin.

Lähde: valtiokonttori, valtiovarainministeriö, neuvoston laskelmat.

Laskelman lähtöoletuksena on, että alueiden kustannukset kasvaisivat VM:n ennusteen mukaisesti vuosittain noin 4 prosentilla, jos ne eivät tekisi lainkaan uusia sopeutustoimia. Aluekohtaisen rahoituksen oletetaan kehittyvän VM:n julkaisemien laskelmien mukaisesti.9 Esimerkkilaskelmassa kullekin alueryhmälle on laskettu sellainen kustannusten keskimääräinen vuosimuutos 2026–2028, jolla ne saisivat kertyneen alijäämänsä juuri ja juuri katettua vuoden 2028 loppuun mennessä. Tämä alijäämien kattamisvelvoitteesta seuraava kustannusten vuosittainen keskimääräinen enimmäismuutos kuvataan taulukon sarakkeessa (4).

Sarakkeen (5) euromäärä kuvaa vuosien 2026–2028 vaadittua yhteenlaskettua sopeutusta alueryhmittäin. Se on laskettu kullekin alueryhmälle lasketun kustannusten enimmäismuutoksen (4) ja VM:n ennusteen välisenä erotuksena suhteuttamalla se kunkin alueryhmän yhteenlaskettuun vuoden 2025 kustannustasoon.

Taulukon 3.2.1 sarakkeessa (5) kuvataan, miten koko maan yhteenlaskettu noin 1 miljardin euron suuruinen sopeutus jakautuisi eri alueryhmien välille. On huomattava, että alueryhmien sisälläkin on edelleen melko merkittävää aluekohtaista vaihtelua kertyneessä alijäämässä ja sopeutuspaineessa. Lisäksi laskelman tulokset ovat herkkiä oletuksille sopeutuksen ajoituksesta, sillä laskelmassa oletus vuoden 2026 sopeutuksesta vaikuttaa jälkikäteistarkistuksen kautta vuoden 2028 rahoitukseen. Esimerkkilaskelman on tarkoitus havainnollistaa vain karkeasti minkä suuruista sopeutusta alijäämien kattaminen vuoden 2028 loppuun mennessä vaatisi eri alueilta.

Alueet I: Helsinki on tehnyt lievästi ylijäämäisen tuloksen jo vuosina 2023–2025 (ja olisi siten jo lähtökohtaisesti ehdotetun lisäaikaa koskevan sääntelyn ulkopuolella). Laskelmassa oletetaan myös, että Länsi-Uusimaa ja Pirkanmaa saavat alijäämänsä katettua jo vuoden 2026 aikana. Alijäämien kattamista koskevat vaatimukset eivät siis sitoisi näitä kolmea aluetta vuosina 2027 ja 2028. Laskelmassa on kuitenkin oletettu, että nämä kolme aluetta pyrkisivät pitämään taloutensa tasapainossa vuosina 2027 ja 2028.10 Tällöin niiden kustannukset voisivat kasvaa keskimäärin 5 prosentilla vuosina 2026–2028, mikä vastaisi näiden alueiden osalta noin 250 miljoonan euron menolisäystä vuonna 2028 suhteessa VM:n ennusteeseen.

Alueet II: Niillä 11 alueella, joilla kertynyttä alijäämää on 4–11 prosenttia suhteessa vuoden 2026 rahoitukseen, kustannukset voisivat kasvaa keskimäärin noin 3 prosentilla vuodesssa vuosina 2026–2028, eli noin prosenttiyksikön vähemmän kuin VM:n ennusteessa. Euromääräisesti tämä vastaisi noin 350 miljoonan euron sopeutusta kolmen vuoden aikana suhteessa VM:n ennusteeseen. Nämä alueet ovat todennäköisimmin niitä alueita, jotka täyttäisivät ehdot alijäämien kattamiskauden pidentämisestä joko vuoteen 2027 tai 2028. Näiden alueiden täsmällinen sopeutus riippuu siis myös myönnetyn lisäajan pituudesta. Taulukossa näille alueille esitettyä sopeuttamisvaatimusta voinee kuitenkin pitää lähtökohtaisesti realistisena. Nämä alueet muodostavat lähes puolet koko hyvinvointialueista, joten niiden kustannuskehityksellä on suuri merkitys koko julkiselle taloudelle.

Alueet III: Niiden viiden alueen, joilla on kertynyttä alijäämää 13–17 prosenttia suhteessa vuoden 2026 rahoitukseen, tulisi pitää kustannusten nimellinen vuosikasvu keskimäärin 1 prosentissa vuosina 2026–2028, jotta ne saisivat alijäämänsä katettua vuoden 2028 loppuun mennessä. Kyseinen kustannusten kasvuvauhti tarkoittaisi näiden alueiden osalta noin 400 miljoonaa euroa matalampia kustannuksia vuonna 2028 kuin VM:n ennusteessa. Osa näistä alueista voisi täyttää ehdot lisäajan saamisesta alijäämien kattamiselle. Alijäämien kattaminen edes vuoteen 2028 mennessä voi kuitenkin osoittautua liian kovaksi tavoitteeksi osalla näistä alueista. Valtioneuvosto saattaa siten joutua aloittamaan arviointimenettelyjä myös joidenkin tähän ryhmään kuuluvien alueiden kanssa.

Alueet IV: Kolmen heikoimmassa taloudellissa tilanteessa olevan hyvinvointialueen tulisi leikata kustannuksiaan vuosittain nimellisesti keskimäärin reilulla 2 prosentilla vuosina 2026–2028, jotta ne saisivat alijäämänsä katettua vuoden 2028 loppuun mennessä. Euromääräisesti tämä vastaisi 500 miljoonan euron sopeutusta suhteessa VM:n ennusteen mukaiseen perusuraan vuonna 2028. Käytännössä näiden alueiden ei kuitenkaan tarvitse tavoitella näin tiukkaa sopeuttamista, sillä valtioneuvosto on jo käynnistänyt arviointimenettelyn näiden alueiden kanssa. Yksinkertaistettuna arviointimenettely tarkoittaa sitä, että hyvinvointialueen talouden sopeutus määritellään menettelyä varten asetettavassa arviointiryhmässä. Näiden alueiden sopeuttamisaikataulu arvioidaan siis tapauskohtaisesti.

Yllä kuvattu esimerkkilaskelma havainnollistaa, miten vaaditun sopeuttamisen mittaluokka vaihtelee erilaisessa taloudellisessa tilanteessa olevien alueiden välillä, mikäli kaikki alueet tavoittelisivat alijäämien kattamista viimeistään vuoteen 2028 mennessä. Muutamat hyvinvointialueet ovat todennäköisesti saamassa taloutensa tasapainoon jo vuoden 2026 aikana, ja näillä alueilla olisi varaa jopa menolisäyksiin. Suurelle osalle alueista esitetyn lakimuutoksen myötä myönnettävä lisäaika vuoden 2028 loppuun asti riittänee alijäämien kattamiselle. Vaikuttaa kuitenkin todennäköiseltä, että osalle alueista edes kahden vuoden lisäaika ei riitä tarvittavien säästöjen tekemiseen.

Esimerkkilaskelmassa on käytetty vuoden 2025 osalta tilinpäätösennustetietoja. Kuten edellä todettiin, tammikuussa 2026 raportoitujen tilinpäätösarviotietojen perusteella hyvinvointialueiden yhteenlaskettu tulos olisi ennustetietoja parempi. Arviotietojen perusteella vuoden 2025 tulos olisi parantunut etenkin Helsingillä, Vantaa-Keravalla, Varsinais-Suomella ja Länsi-Uudellamaalla. Erityisesti näillä alueilla olisi mahdollisuus taulukossa 3.2.1 esitettyä menojen enimmäiskasvua suurempiin menolisäyksiin. Heikoimmassa taloudellisessa tilassa olevilla alueiden tilanteessa ei tilinpäätösarviotietojen perusteella ole merkittävää muutosta, joten tietojen päivittyminen ei juurikaan muuttaisi taulukossa 3.2.1 esitettyä sopeutuspainetta näille alueille. Mikäli vuoden 2025 lopulliset tilinpäätöstiedot vahvistavat arviotietojen mukaisen kehityksen, on alueiden välinen eriytyminen vielä tässäkin esitettyä voimakkaampaa.

3.3 Rahoitusmallin tarveperusteisuudesta

Hyvinvointialueiden valtion rahoitus kohdennetaan alueille laskennallisten tekijöiden perusteella. Rahoituksesta noin 80 % kohdennetaan aluekohtaisen sosiaali- ja terveydenhuollon palvelutarpeen perusteella. Palvelutarpeen laskenta on kuvattu tarkemmin tekstilaatikossa 3.1. Noin 13 % rahoituksesta kohdennetaan alueen asukasmäärän perusteella. Muita rahoituksen määräytymistekijöitä ovat mm. vieraskielisten asukkaiden osuus noin 2 % painotuksella ja kaksikielisten osuus noin 0,5 % painotuksella. Lisäksi aluekohtaiseen laskennalliseen rahoitukseen lisätään tai siitä vähennetään aluekohtaisesti lasketut siirtymätasauslisät tai -vähennykset, jotka on laskettu vertaamalla alueiden kuntien vuoden 2022 yhteenlaskettuja kustannuksia kunkin alueen laskennalliseen rahoitukseen vuoden 2022 tasossa.

Rahoituksen tarveperustaisuuden kehittäminen

Terveyden ja hyvinvoinnin laitos (THL) laskee kullekin alueelle palvelutarvekertoimet vuosittain uusimpien palvelujen käyttöä kuvaavien aineistojen, kuten alueiden kirjaamien diagnoositietojen ja muiden sairastavuutta mittaavien tietojen perusteella. Rahoituksen tulisi siten heijastella muutoksia aluekohtaisessa palvelutarpeessa mahdollisimman hyvin. Niillä alueilla, joilla on lisäyksiä (diagnosoidussa/kirjatussa) sairastavuudessa, rahoitus kasvaa vastaamaan kasvanutta palvelutarvetta. Arvioidun palvelutarpeen perusteella jaettava rahoitus on kuitenkin nollasummapeliä alueiden välillä, eli rahoitus vastaavasti laskee muilla alueilla, jos niiden sairastavuudessa ei ole muutosta.

Käytännössä diagnoosien kirjaamista koskevat käytännöt ovat kuitenkin vaihdelleet alueittain, minkä lisäksi THL:n käyttämissä aineistoissa on ollut mm. diagnoosikirjausten siirtymiseen ja tietojärjestelmiin liittyviä ongelmia. Osittain ongelmat diagnoositiedoissa ovat seurausta kuntien erilaisista tai puutteellisista kirjaamistavoista, ja alueet ovat pyrkineet korjaamaan näitä ongelmia.11 Diagnoosien kirjaamiseen ja tietotoimituksiin liittyvien ongelmien seurauksena muutokset aluekohtaisissa tarvekertoimissa eivät välttämättä ole heijastelleet muutoksia todellisessa palvelutarpeessa. Ennakoimattomat muutokset arvioiduissa palvelutarpeissa ja sitä kautta rahoituksessa vaikeuttavat myös alueiden taloussuunnittelua. Lisäksi diagnoositietoihin perustuva rahoitus luo taloudellisen kannustimen kirjata tietynlaisia diagnooseja matalalla kynnyksellä ja toisaalta säästää ennaltaehkäisevissä palveluissa.

Palvelutarpeen arviointiin liittyviä ongelmia voitaisiin merkittävästi lieventää luopumalla sairastavuustietojen käytöstä aluekohtaisen palvelutarpeen määrittämisessä. Aluekohtainen palvelutarve voitaisiin laskea yksinkertaisemmin väestörakenteen ja tiettyjen sosioekonomisten tekijöiden perusteella.12 Tällaisen mallin etuna nykyiseen malliin verrattuna olisi se, että alueiden erilaiset kirjaamiskäytännät tai tietojärjestelmiin liittyvät ongelmat eivät vaikuttaisi palvelutarpeen arvioon. Kun rahoitus ei perustuisi suurelta osin enää sairausdiagnooseihin, alueilla olisi selkeä kannuste ja mahdollisuus panostaa toiminnassaan sairauksen ennaltaehkäisyyn. Rahoitus olisi myös nykyistä ennustettavampaa.

THL päivittää tarvemallitutkimustaan lakisääteisesti vähintään neljän vuoden välein. Uusimmassa tarvemallin päivitystä koskevassa raportissaan (Holster ym., 2025) THL on laskenut aluekohtaiset tarvekertoimet useilla eri mallivaihtoehdoilla, joista yksi on pelkästään väestörakenteeseen ja tiettyihin sosioekonomisiin tekijöihin perustuva malli. Vaikka tarvetekijöiden lisääminen kasvattaa mallien selitysasteita hieman yksilötasolla,13 demografinen malli tuottaa THL:n laskelmien mukaan kuitenkin aluetasolla hyvin samankaltaisia tuloksia kuin nykyinen malli. Toisin sanoen, vaikka sairastavuustiedot luonnollisesti ennustavat yksilötason palvelutarvetta, niiden merkitys aluetason palvelutarpeen arvioinnissa näyttää olevan hyvin vähäinen. Diagnoositietoihin mahdollisesti liittyvien epäselvyyksien vuoksi ei ole selvää, että nykyinen malli tuottaisi edes marginaalisesti paremman arvion todellisesta palvelutarpeesta eri alueilla kuin yksinkertaisempi, sairastavuustiedot sivuuttava malli.14

THL on kuitenkin ehdottanut sairastavuustietojen nykyistäkin yksityiskohtaisempaa ja laajempaa käyttöä aluekohtaisen palvelutarpeen laskennassa (Holster ym., 2025). Ehdotus saattaisi pahentaa edellä kuvattuja, nykyiseen palvelutarpeen arviointiin liittyviä ongelmia entisestään. Erilaisia malleja tulisi joka tapauksessa arvioida vain sen perusteella, miten hyvin ne kuvaavat palvelutarvetta alueiden välillä. Sillä, missä määrin mallit ennustavat yksilötason palvelutarvetta, ei pitäisi olla merkitystä.

Siirtymä nykyisestä, lukuisia sairausluokkia sisältävästä palvelutarpeen laskennasta huomattavasti yksinkertaisempaan malliin, toki muuttaisi rahoituksen kohdentumista alueiden välillä ainakin jonkin verran. Toisaalta on hyvä huomata, että THL:n ehdottama nykyistä laajempi sairausluokitus muuttaisi myös rahoituksen kohdentumista suhteessa nykytilaan. Rahoitusmallia olisikin hyvä arvioida kokonaisuutena, ml. asukasperusteisuuden ja muiden laskentatekijöiden osuudet sekä siirtymätasausten laskentaperusteet.

Tekstilaatikko 3.1. Aluekohtaisen palvelutarpeen laskenta

Aluekohtaisen sosiaali- ja terveydenhuollon palvelutarpeen laskenta perustuu Terveyden ja hyvinvoinnin laitoksen (THL) tutkimukseen, ks. Häkkinen ym. (2020) ja Holster ym. (2022). Palvelutarve lasketaan kolmelle palvelukokonaisuudelle: terveydenhuollolle, vanhustenhuollolle ja sosiaalihuollolle.

Kullekin näistä palvelukokonaisuuksista on muodostettu oma, väestön palvelutarvetta ennustava malli, jossa palvelukäytön kustannuksia mallinnetaan tarve- ja tarjontatekijöiden perusteella. Palvelutarve ennustetaan ensin henkilötasolla ja lasketaan sitten yhteen aluetason tarpeeksi. Lopuksi aluetason tarve suhteutetaan koko maan keskimääräiseen tarpeeseen, jolloin saadaan laskettua aluekohtaiset terveydenhuollon, vanhustenhuollon ja sosiaalihuollon tarvekertoimet, joiden perusteella valtion rahoitus kohdennetaan hyvinvointialueille.

Terveydenhuollon ja vanhustenhuollon palvelutarpeet mallinnetaan tilastollisesti koko väestön kattavasta henkilötason rekisteriaineistosta. Terveydenhuollon palvelutarpeen laskennassa käytetään tarvetekijöinä väestörakenteen lisäksi noin 120 sairausluokkaa ja sosioekonomisia tekijöitä. Vanhustenhuollon tarvetekijöinä käytetään vanhusväestön ikäluokkien lisäksi noin 40 sairausluokkaa ja sosioekonomisia tekijöitä. Sosiaalihuollon tarvetekijöinä on noin 30 sairausluokkaa ja sosioekonomisia tekijöitä. Sosiaalihuollon palvelutarpeen mallinnukseen ei kuitenkaan ole toistaiseksi käytettävissä yhtä laajoja rekisteriaineistoja kuin terveydenhuollon ja vanhustenhuollon malleissa, joten sen laskemiseen liittyy nykymallissa eniten epätarkkuuksia.

THL päivittää tarvetekijämallia vähintään neljän vuoden välein. Voimassa olevan lain mukaiset palvelutarvetta kuvaavat sairaudet ja sosioekonomiset tekijät on kuvattu hyvinvointialueiden rahoituslain (617/2021) liitteenä. Vaikka tarvetekijät pysyvät ennallaan aina neljän vuoden ajan, rahoituksen jakautumisessa käytettävät aluekohtaiset palvelutarvekertoimet lasketaan kuitenkin vuosittain uusimpien palvelujen käyttöä kuvaavien aineistojen, kuten alueiden keräämien diganoositietojen perusteella. Rahoituksen tulisi siten heijastella muutoksia aluekohtaisessa sosiaali- ja terveydenhuollon palvelutarpeessa mahdollisimman hyvin.

Hallitusohjelman mukainen tarvetekijätutkimuksen päivitys 2025