Huom: VM:n ennusteet on merkitty suuremmilla pisteillä. Muut ennustelaitokset ovat: Suomen Pankki, Euroopan Komissio, IMF, OECD, Labore, Etla ja PTT.

Talouspolitiikan arviointineuvosto perustettiin tammikuussa 2014 tuottamaan riippumaton arvio talouden tilasta ja harjoitetusta talouspolitiikasta. Valtioneuvoston asetuksen (61/2014) mukaan neuvoston tehtävänä on arvioida

Valtioneuvosto on nimittänyt neuvoston jäsenet korkeakoulujen taloustieteellisten yksiköiden ja Suomen Akatemian ehdotuksen perusteella. Neuvoston kokoonpanossa sovelletaan vuorovuosin vaihtuvaa kiertoa, ja kunkin jäsenen kausi on neljä vuotta. Neuvoston jäsenet osallistuvat neuvoston työskentelyyn muiden omien toimiensa ohella.

Edellisessä raportissamme arvioimme pääministeri Petteri Orpon hallitusohjelman mukaista julkisen talouden sopeuttamiskokonaisuutta. Arvioimme erityisesti työn tarjonnan kasvattamiseen tähtääviä keinoja. Tässä raportissa arvioimme hallituksen finanssipolitiikkaa sekä hallitusohjelmassa kuvattujen sopeutustoimien toimeenpanon että keväällä 2024 päätettyjä lisätoimien osalta. Arvioimme myös hyvinvointialueiden talouden tilaa sekä tarkastelemme tiettyjä rakenteellisia kysymyksiä alueellisilla työmarkkinoilla Suomessa.

Arviointineuvosto ei tee omia ennusteitaan, vaan nojaa enimmäkseen valtiovarainministeriön tekemiin ennusteisiin. Viimeisin tässä raportissa käytetty julkaisu on valtiovarainministeriön talven 2024 ennuste.

Talouspolitiikan arviointineuvosto hankkii määrärahoillaan myös ulkopuolista tutkimusta työnsä tueksi. Nämä taustaraportit laaditaan ja julkaistaan varsinaisen raportin taustamateriaalina, mutta taustaraporttien kirjoittajat ovat itse vastuussa niiden sisällöstä. Taustaraporteissa esitetyt näkemykset eivät välttämättä vastaa neuvoston näkemyksiä. Tämänvuotisen neuvoston raportin yhteydessä on julkaistu kaksi taustaraporttia. Cristina Bratu ja Teemu Lyytikäinen tarkastelivat kaupunkien palkkapreemiota Suomessa. Veikko Uusitalo, Merja Kauhanen, Annika Nivala ja Tuomo Suhonen tutkivat maantieteellistä ja ammatillista kohtaanto-ongelmaa Suomessa. Näitä kahta taustaraporttia käydään läpi tämän raportin viimeisessä luvussa.

Neuvosto järjesti seminaarin hyvinvointialueiden taloudesta marraskuussa 2024. Kiitämme kaikkia osallistujia, ja erityisesti haluamme kiittää Tanja Rantasta, Ilkka Luomaa and Tuulia Hakola-Uusitaloa asiantuntijanäkemyksistään.

Useat asiantuntijat ovat jakaneet näkemyksiään ja asiantuntemustaan neuvoston kanssa. Kiitämme Lassi Ahlvikia, Ilari Aholaa, Marketta Henrikssonia, Janne Huovaria, Jukka Hytöstä, Aleksi Kaleniusta, Jenni Kellokumpua, Peetu Keskistä, Harri Kähköstä, Jussi Lammassaarta, Juri Matinheikkiä, Seppo Orjasniemeä, Marja Paavosta, Niina Suutarista, Roope Uusitaloa and Antti Väisästä keskusteluista ja vastauksista useisiin yksityiskohtaisiin kysymyksiin.

Kiitämme myös Anna-Maija Juusoa, Tero Järvelää, Mia Klingaa, Riikka Könöstä, Anne Moilasta, Anita Niskasta, Marjo Nygreniä, Ida Pöyhöstä, Sanna Tiensuuta, Sari Virtasta and Outi Örnia VATT:n hallinnosta ja viestinnästä kaikesta avusta.

Varsinainen arviointineuvoston vuotuinen raportti julkaistaan englanniksi, koska se on neuvoston työkieli. Tämä on epävirallinen suomenkielinen käännös.

Helsinki, 28.1.2025

Niku Määttänen, puheenjohtaja

Seija Ilmakunnas, varapuheenjohtaja

Hilde Bjørnland

Liisa Häikiö

Tuukka Saarimaa

Anni Huhtala, pääsihteeri, 31.7.2024 saakka

Jenni Jaakkola, pääsihteeri, 1.9.2024 alkaen

Henri Keränen, tutkija

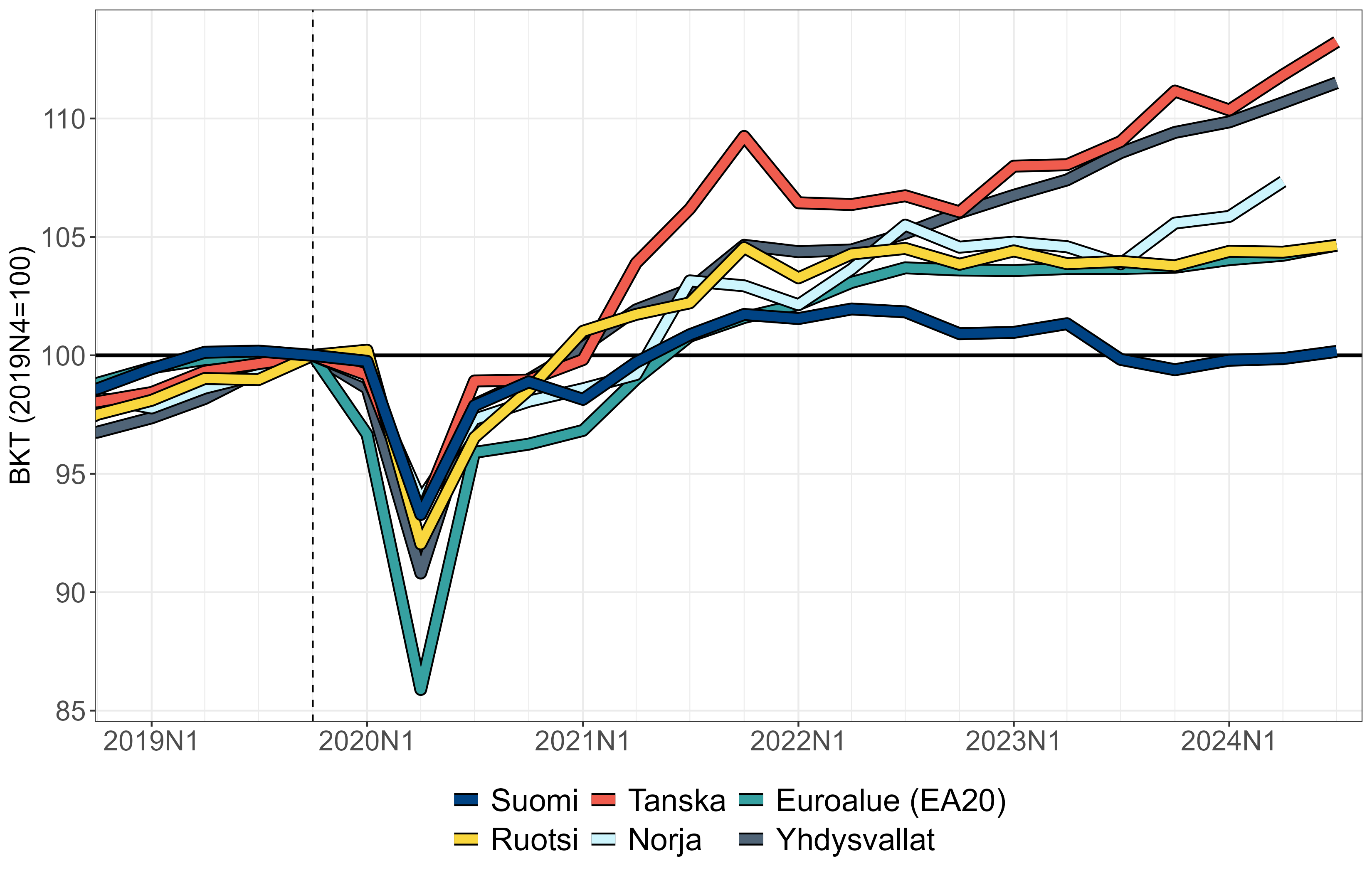

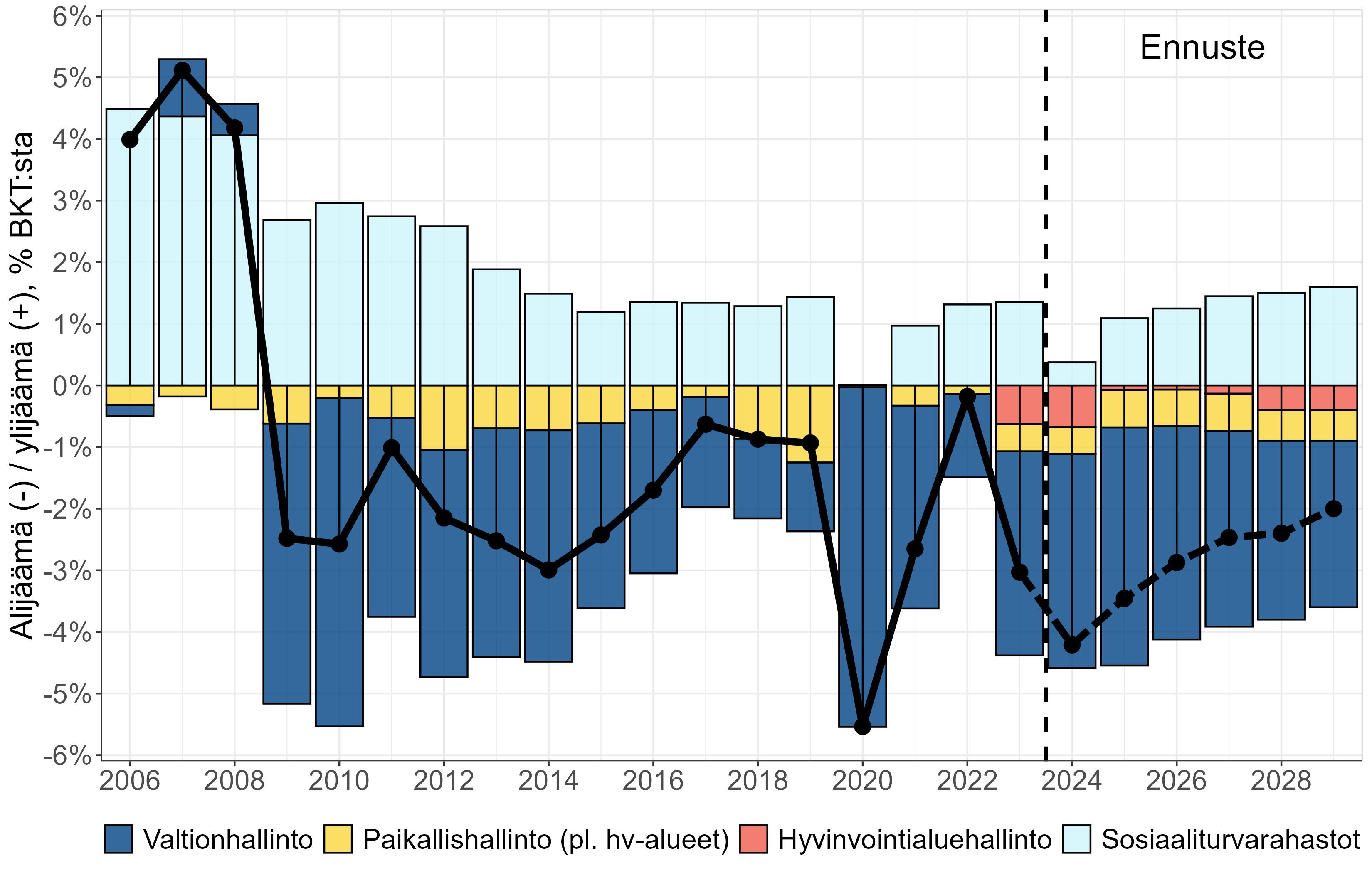

Suomen talouden suhdannekehitys on ollut heikompaa kuin muiden Pohjoismaiden tai laajemmin euroalueen talouksien. Yksi selitys tälle ovat Venäjälle asetetut talouspakotteet, sillä ne todennäköisesti heijastuvat Suomeen voimakkaammin kuin useimpiin muihin Euroopan maihin. Kokonaistuotannon kääntyminen loivaan kasvuun vuoden 2024 aikana viittaa kuitenkin suhdannekäänteeseen.

Lyhyet nimelliskorot ovat Euroopan keskuspankin koronlaskujen myötä kääntyneet laskuun. Lyhyet korot ovat tärkeitä erityisesti asuntovelkaisille ja niiden laskun voi odottaa vahvistavan kokonaiskysyntää 2025. Sen sijaan pitkät reaalikorot, jotka ovat keskeisiä julkisen velan pitkän aikavälin kustannusten kannalta, ovat pysyneet suhteellisen vakaina sen jälkeen, kun ne nousivat jyrkästi vuosina 2022-2023.

Suomen työllisyysaste on vuoden 2023 alkupuolelta lähtien laskenut enemmän kuin muissa Pohjoismaissa. Valtiovarainministeriö ennustaa työllisyysasteen laskevan hieman lyhyellä aikavälillä, minkä jälkeen työllisyys kääntyisi hienoiseen nousuun, kun hallituksen työllisyyttä edistävät toimenpiteet alkavat asteittain vaikuttaa.

Hyvinvointialueiden kaksi ensimmäistä toimintavuotta olivat niille taloudellisesti vaikeita. Hyvinvointialueiden menot kasvoivat nopeasti verrattuna siihen, mitä kunnat käyttivät vastaavien palveluiden rahoitukseen vuonna 2022, ja monet hyvinvointialueet olivat huomattavan alijäämäisiä vuosina 2023 ja 2024.

Menojen nopea kasvu johtuu suurelta osin sosiaali- ja terveydenhuollon uudistuksesta riippumattomista tekijöistä, kuten inflaation kiihtymisestä vuosina 2022–2023 ja suhteellisen kalliista palkkaratkaisusta. Lisäksi hyvinvointialueilla on ollut vasta vähän aikaa toteuttaa tuottavuutta parantavia uudistuksia. Menojen kasvu ja suuret alijäämät vuosina 2023–2024 eivät näin ollen osoita uudistuksen epäonnistuneen.

Hyvinvointialueiden talouden sääntely ei kuitenkaan nyt toimi kovin hyvin. Hyvinvointialueiden tulisi kattaa kahtena ensimmäisenä vuotena kertyneet alijäämät vastaavilla ylijäämillä vuoden 2026 loppuun mennessä. Tämä vaatimus tarkoittaa, että monien hyvinvointialueiden olisi vähennettävä menojaan merkittävästi vuosina 2025 ja 2026. Jos hyvinvointialueet toisaalta onnistuvat kattamaan kertyneet alijäämät määräaikaan mennessä, ne voivat lisätä menojaan huomattavasti vuonna 2027 edellisiin vuosiin verrattuna.

Keskeisten palvelujen turvaamisen kannalta olisi järkevämpää, että hyvinvointialueet voisivat jakaa menosäästöt pidemmälle ajanjaksolle. Hallituksen on syytä harkita tällaisen lisäjouston tarjoamista tilapäisesti. Sen ei tarvitse tarkoittaa valtion rahoituksen kasvattamista pidemmällä aikavälillä.

Hyvinvointialueilla on usein vaikeuksia rekrytoida pätevää henkilökuntaa. Niukkuus lääkäreistä saattaa olla merkittävin yksittäinen este riittävien terveyspalvelujen turvaamiselle. Hallituksen päätös korottaa korvauksia yksityisten lääkäripalvelujen käytöstä ei välttämättä helpota ongelmaa, sillä se todennäköisesti lisää lääkärien kysyntää yksityisellä sektorilla.

Lääkäreiden työpanosta on jatkuvasti syytä yrittää kohdentaa tehtäviin, joissa se on kaikkein arvokkaimmassa käytössä. Myös lääkärien tarjonnan lisääminen on välttämätöntä. Yksi vaihtoehto saattaisi olla, että hyvinvointialueet rahoittavat lääkärikoulutusta ulkomaisissa yliopistoissa sillä ehdolla, että koulutettavat myöhemmin työskentelevät hyvinvointialueella tietyn aikaa tai maksavat koulutuskustannuksensa takaisin. Hallituksen olisi myös tarkasteltava kielivaatimuksia, jotta Suomi voisi houkutella lisää lääkäreitä ulkomailta. Suomen kasvava maahanmuuttajaväestö hyötyisi laajemmasta kielivalikoimasta, ja monet suomalaiset voisivat todennäköisesti asioida lääkärin kanssa, vaikka tämä ei hallitsisi täydellisesti suomea tai ruotsia.

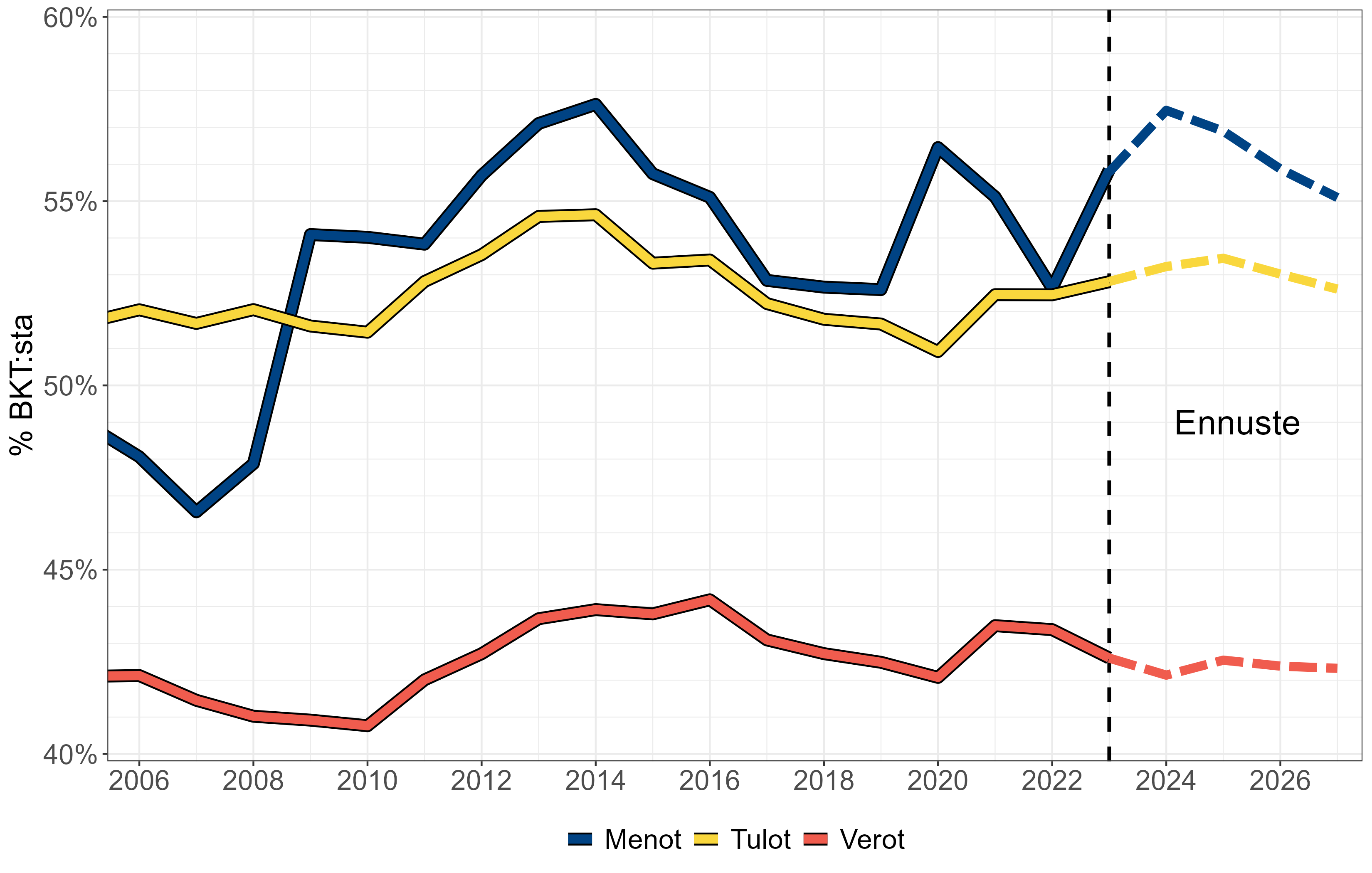

Hallitus on jo toteuttanut valtaosan ohjelmassaan esitetyistä suorista säästötoimista, kuten sosiaalietuuksien leikkauksista ja tiettyjen sosiaali- ja terveyspalvelujen karsimisesta. Hallitus päätti vuonna 2024 myös merkittävistä uusista toimista, kuten yleisen arvonlisäverokannan korottamisesta 1,5 prosenttiyksiköllä, eläketuloverotuksen lievästä kiristämisestä sekä lisäsäästöistä julkisessa hallinnossa ja sosiaali- ja terveyspalveluissa. Arvonlisäverokannan korotus tuli voimaan syyskuussa 2024, mutta useimmat muut uudet toimenpiteet pannaan täytäntöön vuonna 2025. Uudet politiikkatoimet lisäävät merkittävästi finanssipolitiikan uskottavuutta, sillä ne alleviivaavat hallituksen sitoutumista julkisen talouden vahvistamiseen.

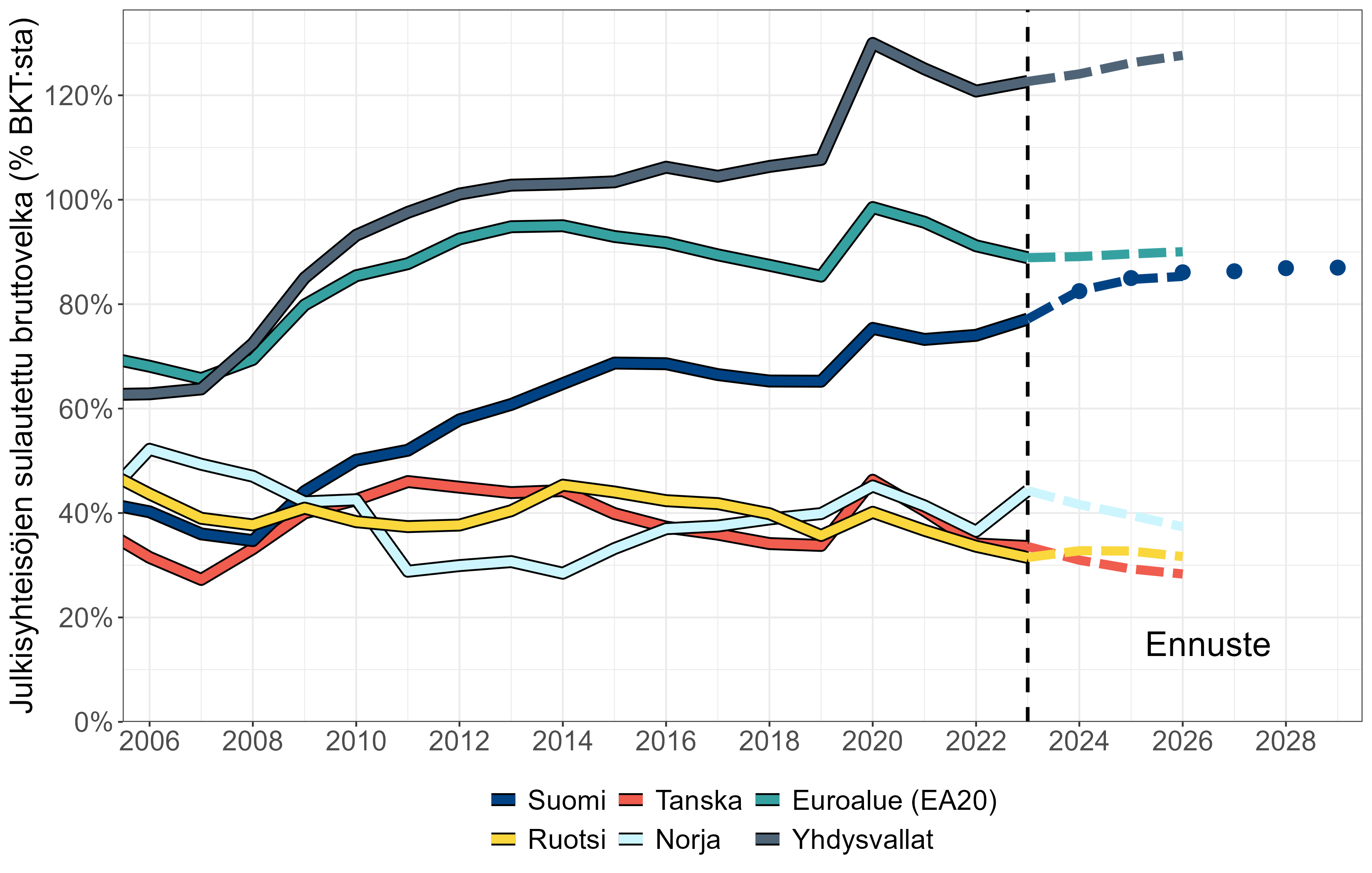

Hallitusohjelman täytäntöönpanosta ja uusista sopeutustoimista huolimatta julkisen velan ennustetaan kasvavan suhteellisen nopeasti suhteessa BKT:hen vuonna 2025. Hallituksen tavoite julkisen velkasuhteen vakauttamisesta hallituskauden loppuun mennessä on edelleen epävarmalla pohjalla. Tämä johtuu osin ennakoitua heikommasta suhdannekehityksestä.

Toinen syy on se, että joidenkin sopeutustoimien vaikutukset olivat alunperinkin epävarmoja. Hallitusohjelmassa esimerkiksi arvioitiin, että työvoiman tarjontaa koskevat politiikkatoimet vahvistaisivat julkista taloutta noin 2 miljardilla eurolla vuodessa työllisyyden kasvun kautta. Näiden toimien työllisyysvaikutuksia on kuitenkin vaikea arvioida tarkasti etukäteen, ja niiden täysimääräinen toteutuminen vie joka tapauksessa aikaa. Heikentynyt suhdannetilanne on todennäköisesti viivästyttänyt työllisyysvaikutuksia entisestään. Kolmas syy on hyvinvointialueiden menojen nopea kasvu.

Hallituksen sopeutustoimet kiristävät finanssipolitiikkaa selvästi vuonna 2025. Työttömyyden viimeaikainen nousu ja Suomen muuta euroaluetta hitaampi inflaatio viittaavat siihen, että näiden toimien ajoitus ei ole suhdannepolitiikan kannalta ihanteellinen. Toisaalta työllisyys on edelleen suhteellisen korkealla tasolla esimerkiksi viime vuosikymmenen lopun tilanteeseen verrattuna, tuotantokuilun odotetaan supistuvan vuonna 2025, ja julkiset menot kasvavat väestön ikääntymisen vuoksi myös ilman uusia päätöksiä. Lisäksi euroalueen rahapolitiikan viimeaikainen keventäminen vahvistanee kokonaiskysyntää vuonna 2025. Tätä taustaa vasten, ja velkasuhteen nopeaan kasvuun liittyvät riskit huomioiden, hallituksen finanssipolitiikan viritys vuodelle 2025 ei vaikuta liian kireältä. Suhdannepolitiikan näkökulmasta olisi kuitenkin hyvä välttää sellaisia uusia sopeutustoimia, jotka merkittävästi heikentäisivät kokonaiskysyntää jo 2025.

Suhdannetilanteesta riippumatta hallituksen olisi perusteltua jatkaa uudistuksia, jotka vahvistavat julkista taloutta pitkällä aikavälillä. Hallitusohjelmassa mainittu eläkeuudistus olisi tässä suhteessa tärkeä mahdollisuus. Sen ei tarvitsisi heikentää kokonaiskysyntää lähivuosina lainkaan.

Ilmastopolitiikassa tarvitaan voimakkaampia toimia päästöjen vähentämiseksi taakanjakosektorilla sekä hiilinielujen kasvattamiseksi maankäyttösektorilla. Ilmastotavoitteista tinkiminen heikentää Suomen ilmastopolitiikan uskottavuutta ja lisää julkisen talouden riskejä. Julkisen talouden näkökulmasta olisi suotavaa, että tukien ja avustusten sijasta tukeuduttaisiin enemmän veroihin tai maksuihin, joita perittäisiin toimista, jotka kasvattavat päästöjä tai pienentävät hiilinieluja.

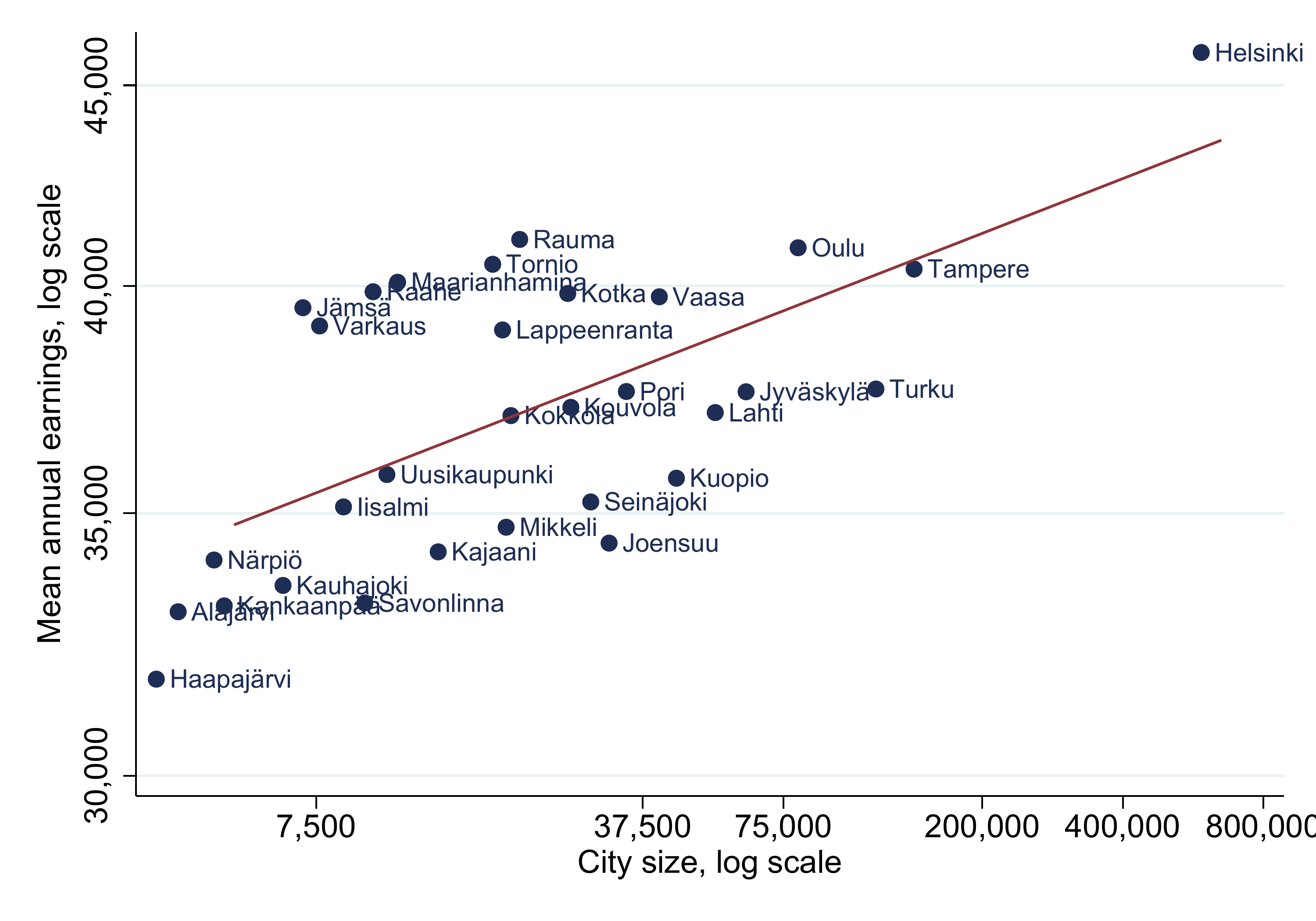

Kasautumisvaikutusten vuoksi työn tuottavuutta voitaisiin todennäköisesti parantaa kasvattamalla suurimpien kaupunkien kokoa. Kaupunkien väkiluku voi kasvaa vain, jos kaupungit lisäävät asuntojen ja liikekiinteistöjen tarjontaa. Tämä alleviivaa sellaisten politiikkatoimien merkitystä, joilla pyritään lisäämään asuntojen tarjontaa niissä kaupungeissa, joissa asumiskustannukset ovat kaikkein korkeimmat. Hallituksen ja kuntien välisen yhteistyön jatkaminen maankäytön, asumisen ja liikenteen (MAL) sopimusten avulla olisi tässä suhteessa tärkeää.

Väestön keskittymisellä kaupunkeihin voi kuitenkin olla kielteisiä vaikutuksia muualle Suomeen. Työperäinen maahanmuutto ulkomailta voi tukea tuottavuuden kasvua kasvattamalla työmarkkinoita suurien kaupunkien ympärillä ilman, että väestön tarvitsee vähentyä muilla alueilla Suomessa.

Suomen työmarkkina näyttävät viime vuosikymmeninä tulleen aikaisempaa tehottomammaksi yhdistämään työttömiä työnhakijoita avoimiin työpaikkoihin. Tämä kielteinen trendi ei näytä olevan seurausta alueellisen tai ammatillisen kohtaannon heikkenemisestä. Alueellinen kohtaanto-ongelma viittaa maantieteellisen etäisyyteen työnhakijoiden ja avoimien työpaikkojen välillä, kun taas ammatillinen kohtaanto-ongelma viittaa työnhakijoiden kokemuksen sekä koulutustaustan ja avoimien työpaikkojen vaatimusten väliseen epäsuhtaan. Toisaalta kaupungistuminen on todennäköisesti lisännyt työllisyyttä mahdollistamalla sen, että työttömät työnhakijat löytävät heidän koulutukselleen ja osaamiselleen sopivia työpaikkoja nopeammin.

Julkiset työvoimapalvelut on siirretty valtionhallinnolta kunnille. Tällä palvelujen hajauttamisella on tuskin itsessään merkittäviä suoria työllisyysvaikutuksia. Uudistus sisältää kuitenkin elementtejä, jotka voivat vahvistaa työllisyyttä. Uudistuksen myötä kunnat esimerkiksi vastaavat aikaisempaa suuremmasta osuudesta asukkailleen maksettavista työttömyyskorvauksista. Nämä kustannukset kasvavat työttömyyden keston myötä. Tämän pitäisi motivoida kuntia ottamaan käyttöön mahdollisimman tehokkaita toimia työllisyyden edistämiseksi.

Uudistukseen liittyy kuitenkin riskejä. Työllisyyden esteiden poistaminen edellyttää usein tiivistä yhteistyötä työllisyys- ja terveyspalvelujen tarjoajien välillä. Uudessa järjestelmässä kunnat vastaavat työllisyyspalveluista ja hyvinvointialueet terveyspalveluista. Tämä vastuualueiden jako voi johtaa sellaiseen kustannusten siirtelyyn, joka haittaa työkykyä tukevia toimenpiteitä eniten tarvitsevia ihmisiä. On syytä seurata, miten kunnat ja hyvinvointialueet vastaavat näihin haasteisiin.

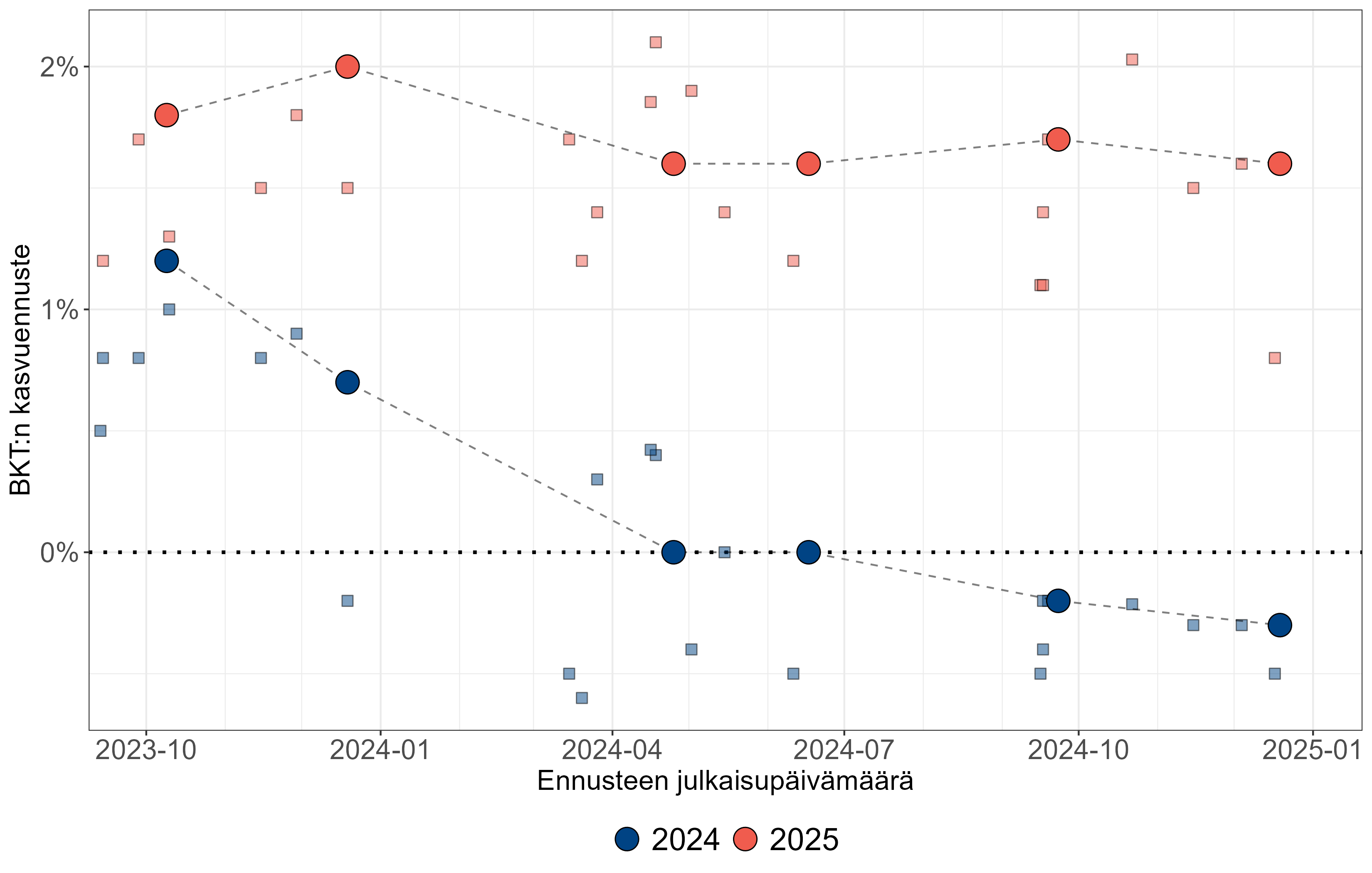

Edellisen raporttimme jälkeen Suomen talouskehitys on heikentynyt. Kuviosta 2.1.1 nähdään, kuinka vuoden 2024 BKT:n kasvuennusteita on tarkistettu alaspäin. Esimerkiksi syksyn 2023 ennusteessa valtiovarainministeriö arvioi vuoden 2024 kasvuksi 1,2 %, kun taas viimeisimmässä, joulukuun 2024 ennusteessa vuoden 2024 kasvuksi arvioitiin 0,3 %. Myös muut ennustelaitokset ovat tarkistaneet BKT-ennusteitaan alaspäin, sillä vuodelle 2024 ennustettu talouskasvu ei ole toteutunut. Ainoastaan Suomen Pankki ennusti negatiivista talouskasvua vuodelle 2024 joulukuun 2023 ennusteessaan.

Huom: VM:n ennusteet on merkitty suuremmilla pisteillä. Muut ennustelaitokset ovat: Suomen Pankki, Euroopan Komissio, IMF, OECD, Labore, Etla ja PTT.

Vaikka vuotuinen kasvu vuodelle 2024 on ennusteiden mukaan negatiivinen, paljastaa neljännesvuosittainen BKT, että talous on kasvanut jo vuoden 2024 aikana (Kuvio 2.1.2). Kuviosta 2.1.1 nähdään myös, että vuoden 2025 kasvuennusteita ei ole tarkistettu systemaattisesti alaspäin. VM:n viimeisimmän joulukuun 2024 ennusteen mukaan talous kasvaisi 1,6 % vuonna 2025 (Valtiovarainministeriö, 2024d). Matalin kasvuennuste kuviossa 2.1.1 on Suomen Pankin joulukuussa 2024 ennustama 0,8 % kasvu vuodelle 2025 (Suomen Pankki, 2024).

Kuvio 2.1.2, joka kuvaa neljännesvuosittaisen BKT:n kehitystä valikoiduissa maissa vuoden 2019 viimeisen neljänneksen jälkeen, näyttää että Suomen talouden kasvu on ollut edelleen heikompaa kuin pohjoismaisissa verrokkimaissa ja euroalueella keskimäärin. Suomen talouskasvu kääntyi negatiiviseksi vuonna 2022 sen jälkeen, kun Venäjä hyökkäsi Ukrainaan. On mahdollista, että Suomen talous on kärsinyt sodan seurauksista, mukaan lukien Venäjän vastaisista kansainvälisen kaupan sanktioista, enemmän kuin muut kuvioon valikoidut maat. Kasvu Ruotsissa ja euroalueella on myös hiipunut, mikä edelleen heikentää Suomen taloutta ulkomaankaupan kautta. Sen sijaan kasvu Yhdysvalloissa sekä Tanskassa, joka on hyötynyt lääkeyhtiö Novo Nordiskin viime aikaisesta menestyksestä, on ollut melko vahvaa.

Lähteet: Eurostat ja FRED.

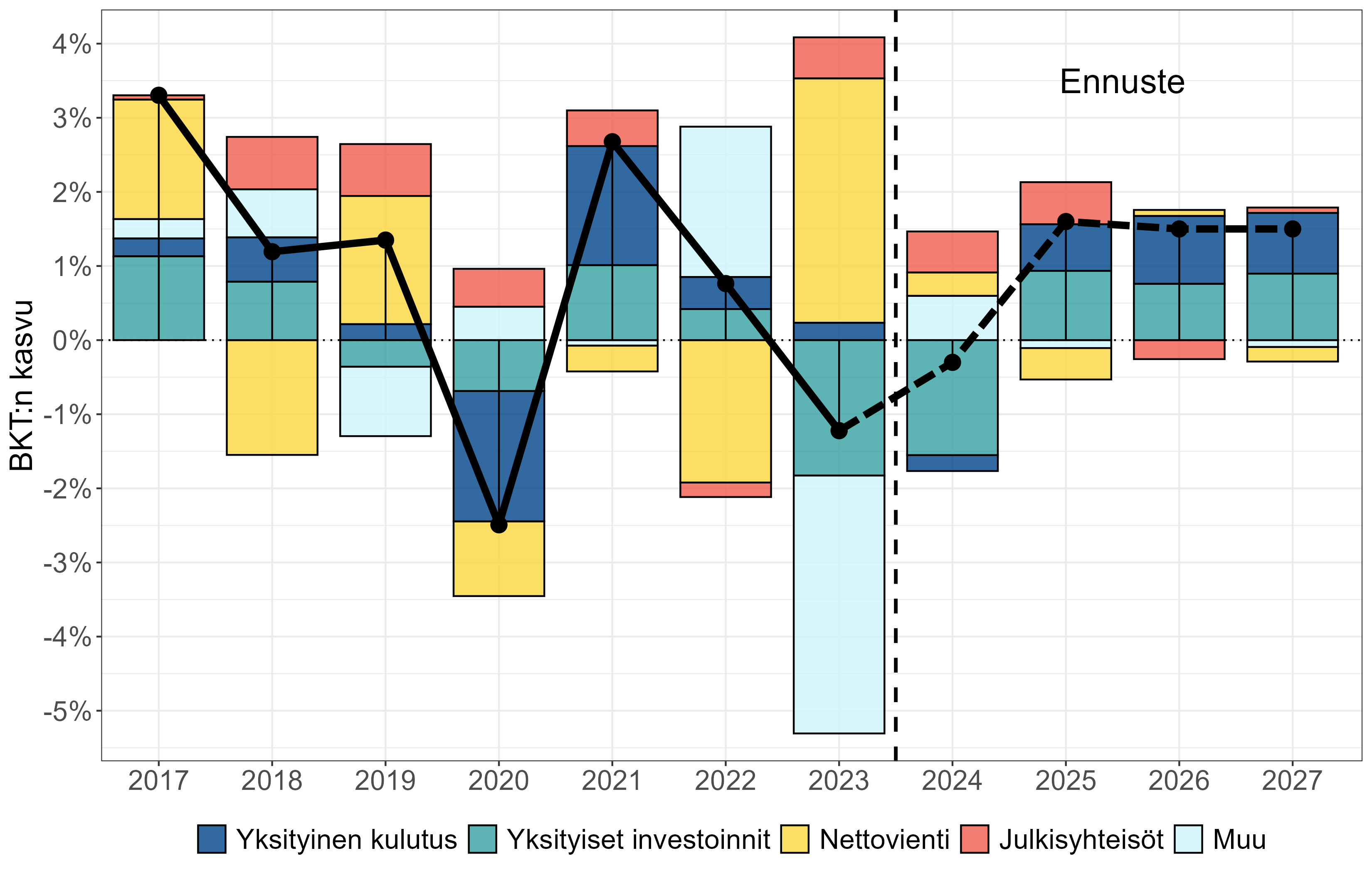

Kuvio 2.1.3 tekee hajotelman Suomen BKT:n vuosikasvusta sen keskeisiin kysyntäkomponentteihin. Yksityiset investoinnit ovat tyypillisesti erityisen myötäsyklinen BKT:n komponentti eli se kasvaa noususuhdanteessa ja laskee matalasuhdanteessa. Kuviosta nähdään, että näin on ollut myös nykyisessä matalasuhdanteessa: yksityiset investoinnit laskivat jyrkästi vuonna 2023 (noin %) vaikuttaen negatiivisesti kokonaiskysyntään (sen vaikutus kokonaiskysyntään oli noin %, sillä yksityiset investoinnit ovat noin viidesosa BKT:sta). Erityisesti rakennusala supistui voimakkaasti vuosina 2023 ja 2024. Tämä selittää suurelta osin investointien supistumisen, sillä rakentaminen muodostaa suuren osa Suomen talouden kokonaisinvestoinneista. VM:n ennusteen mukaan yksityiset investoinnit jatkoivat laskuaan vuonna 2024, mutta niiden odotetaan kääntyvän kasvuun jälleen vuonna 2025 (Valtiovarainministeriö, 2024d).

Lähteet: Tilastokeskus, Valtiovarainministeriö (2024d) ja neuvoston laskelmat. Huom: Luokka Muu sisältää kaikki muut BKT:hen vaikuttavat tekijät: varastojen muutos, arvoesineiden nettohankinta ja tilastollinen ero.

Suomen kaltaisessa pienessä avotaloudessa myös nettoviennin muutoksilla voi olla merkittävä vaikutus kokonaistuotantoon. Vuonna 2023 nettoviennillä oli suuri positiivinen kontribuutio BKT:hen, vaikka talous samaan aikaan supistui. Tämä positiivinen kontribuutio selittyi kuitenkin lähestulkoon kokonaan tuonnin vähenemisellä, sillä viennin kasvu oli kutakuinkin nolla vuonna 2023. VM:n ennusteen mukaan nettoviennillä odotetaan olevan pieni positiivinen vaikutus BKT:hen vuonna 2024 tuonnin edelleen laskiessa hiukan ja viennin kasvun ollessa lievästi positiivinen (Valtiovarainministeriö, 2024d). Vuonna 2025 sekä viennin että tuonnin ennustetaan kasvavan, mutta tuonnin kasvun ennustetaan olevaan viennin kasvua suurempaa, mikä tarkoittaa, että nettoviennin kokonaisvaikutus BKT:n kasvuun on lievästi negatiivinen.

Kuviosta 2.1.3 nähdään, että vuosien 2025-2027 kasvu johtuu pääosin yksityisen kulutuksen ja yksityisten investointien kasvusta. Myös julkisyhteisöillä ennustetaan olevan positiivinen kasvukontribuutio vuonna 2025. Tämä kasvu tulee julkisista investoinneista, sillä julkisen kulutuksen ennustetaan hieman laskevan reaalisesti vuonna 2025. Julkisten investointien kasvu heijastelee suurelta osin uusien puolustustarvikkeiden toimituksia (ks. luku 4).

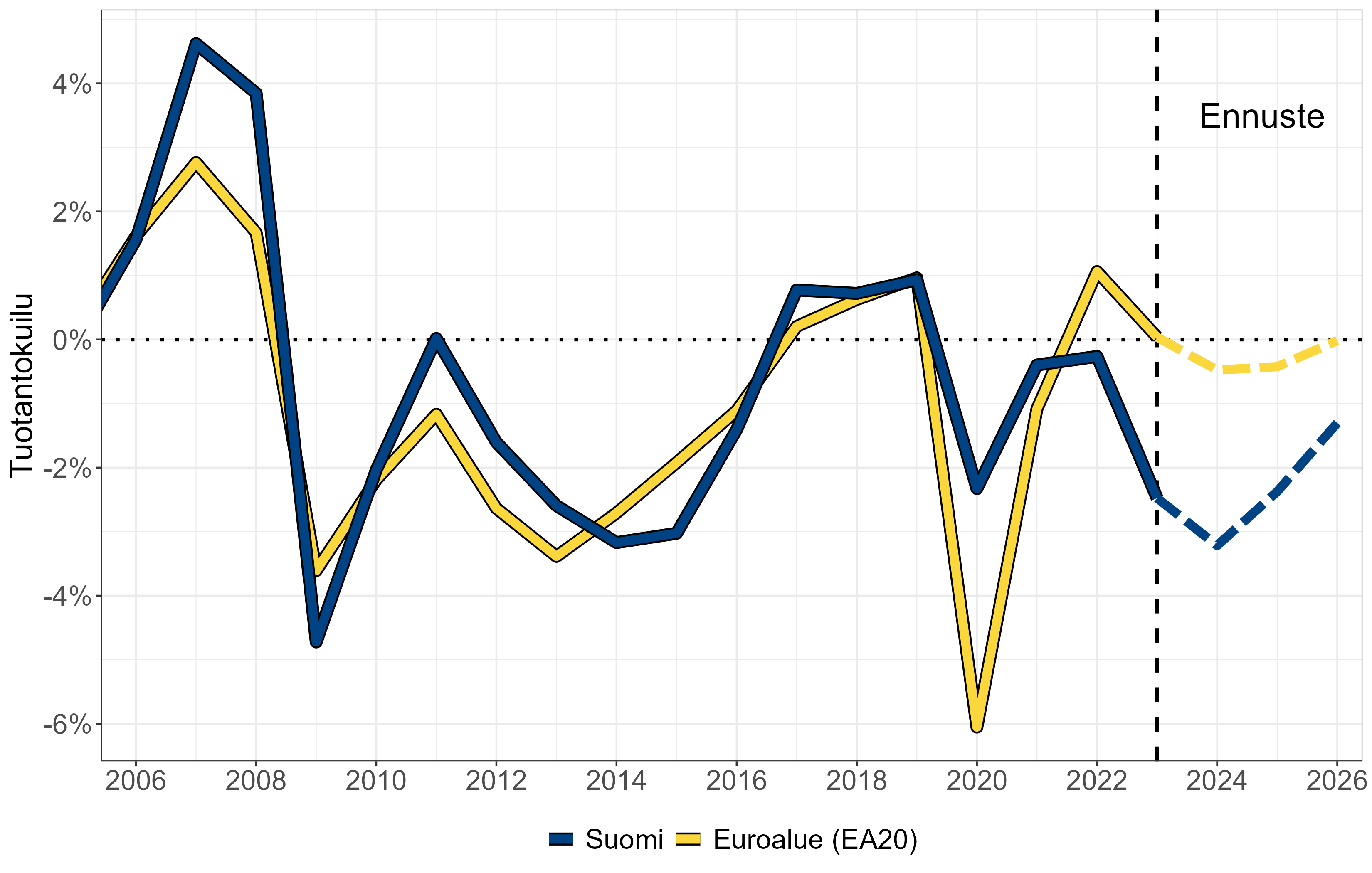

Talouden suhdannetilannetta mitataan usein toteutuneen ja potentiaalisen BKT:n välistä erotusta kuvaavalla tuotantokuilulla. Potentiaalisella tuotannolla tarkoitetaan tuotantoa (BKT:ta), joka taloudessa pystytään normaalissa suhdannetilanteessa tuottamaan, ilman liian suuria inflaatiopaineita. Kuvio 2.1.4 kuvaa Suomen ja euroalueen tuotantokuiluja perustuen Euroopan komission arvioihin. Komission syksyn 2024 ennusteen mukaan Suomen tuotantokuilu on arviolta 3 % ja euroalueen tuotantokuilu noin 0,5 %. Tämä tarkoittaa, että Suomessa on heikompi suhdannetilanne kuin euroalueen taloudessa keskimäärin. Suomen tuotantokuilun ennustetaan kuitenkin pienevän melko nopeasti vuosina 2025 ja 2026. Arviot tuotantokuilusta muuttuvat kuitenkin usein jälkikäteen (kts. esim. Rybarczyk, 2023).

Lähde: Euroopan komissio (AMECO tietokanta).

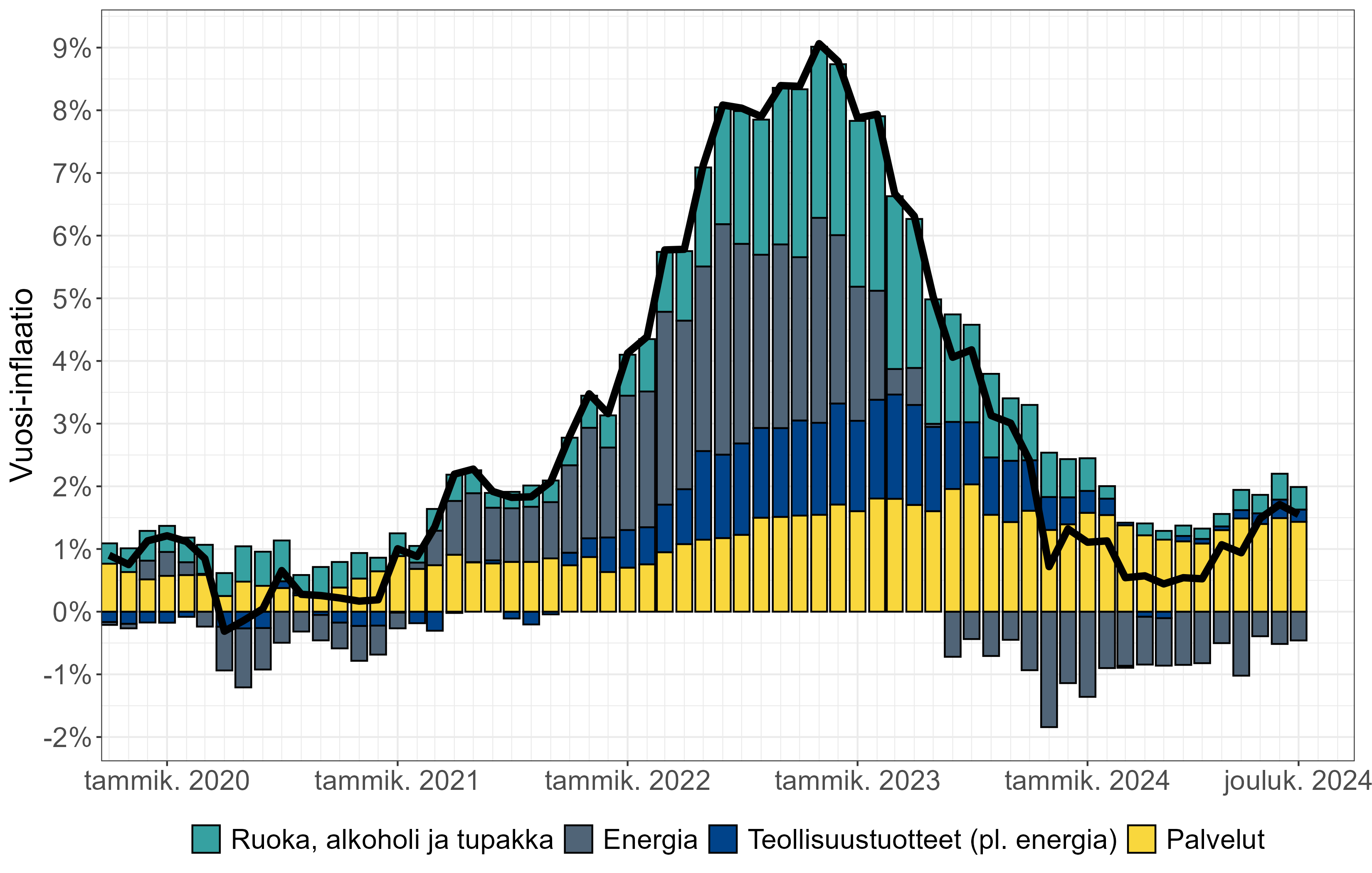

Inflaatio jatkoi laskuaan vuonna 2024 vuoden 2022 ja alkuvuoden 2023 korkealta tasoltaan (Kuvio 2.2.1). Vuotuinen YKHI-inflaatio, eli ns. yhdenmukaistetun kuluttajahintaindeksin perusteella laskettu inflaatio, oli keskimäärin noin 1 % vuonna 2024. Inflaatio on ylläpitänyt erityisesti palveluiden hintojen nousu, kun taas energian hinnoilla on ollut inflaatiota laskeva vaikutus. Inflaatio on ollut Suomessa matalampaa kuin euroalueella. Eurostatin mukaan euroalueen inflaatio oli vuonna 2024 noin 2,4 %.

Tuoreimmat tilastot viittaavat pieneen inflaation kiihtymiseen verrattuna edeltäviin kuukausiin. Tämän nousun takana on osaltaan yleisen ALV:n korotus, joka tuli voimaan syyskuussa 2024, sekä kuluttajahintaindeksiin tehty korjaus, joka oli seurausta virheestä sähkön hintaindeksissä vaikuttaen inflaatiolukuihin elokuun 2023 ja heinäkuun 2024 välillä. VM ennustaa YKHI-inflaation olevan 2,1 % vuonna 2025 (Valtiovarainministeriö, 2024d).

Lähde: Tilastokeskus.

Inflaation hidastuminen on antanut keskuspankeille mahdollisuuden ohjauskorkojen laskemiseen. EKP aloitti koronlaskut kesäkuussa 2024 laskien talletuskorkoa prosentista prosenttiin joulukuuhun 2024 mennessä. Euribor-korot, joihin suurin osa suomalaisista asuntolainoista on sidottu, ovat myös laskeneet läpi vuoden 2024. Euribor-korkojen aleneminen heijastaa myös odotuksia tulevista EKP:n koronlaskuista lähitulevaisuudessa.

Lyhyiden nimelliskorkojen lasku yhdistettynä melko vakaaseen inflaatioon laskee todennäköisesti lyhyitä reaalikorkoja (nimelliskorot miinus inflaatio) vuonna 2025 verrattuna vuoteen 2024. Tämän voi odottaa lisäävän kokonaiskysyntää vuonna 2025, etenkin verrattuna alkuvuoden 2024 tilanteeseen.

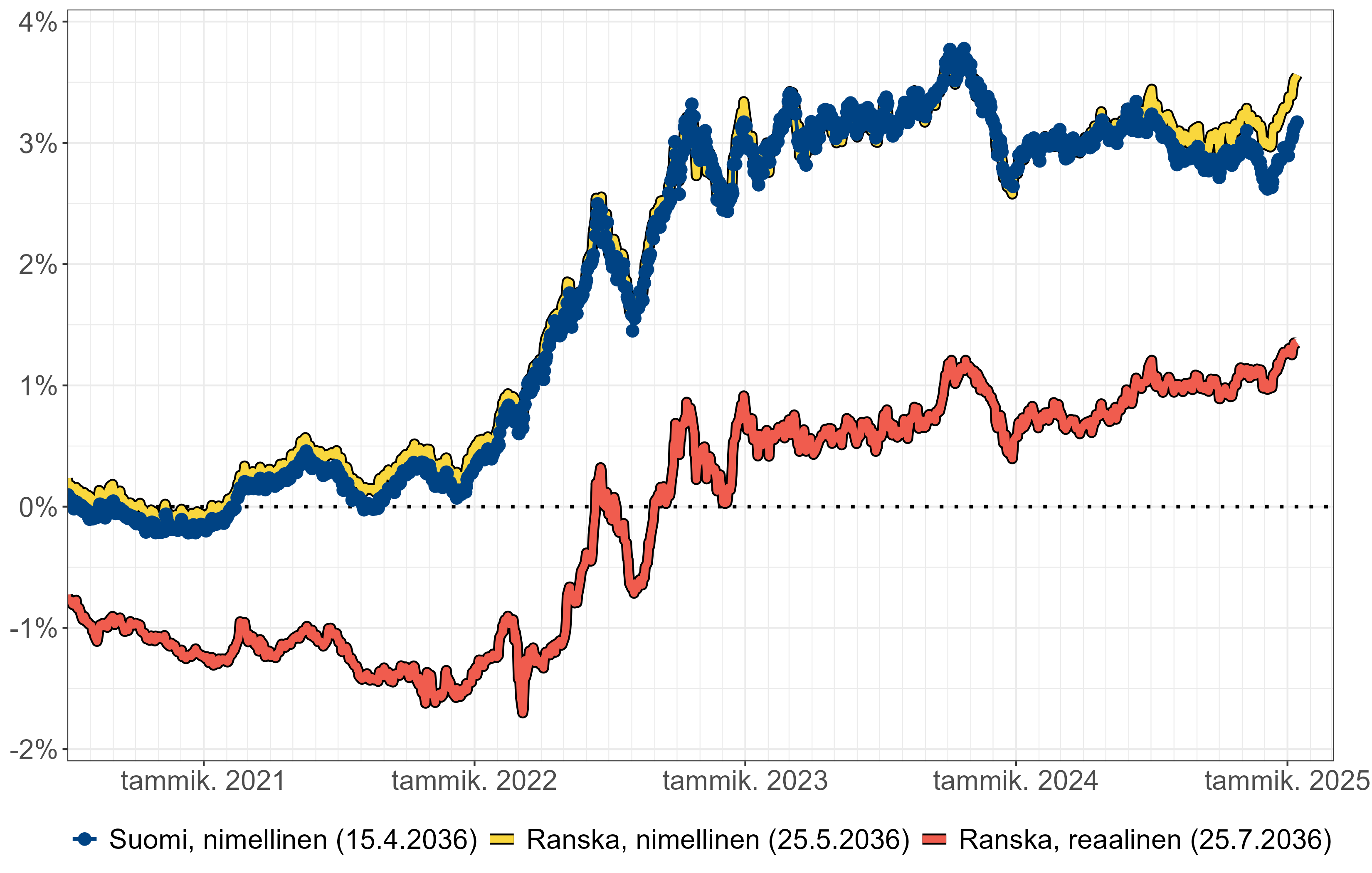

Totesimme edellisessä raportissamme (TPAN, 2024), että inflaatio-indeksoitujen valtionlainojen markkinatuottojen perusteella reaalikorot ovat nousseet merkittävästi viime vuosina. Nämä korot ovat erityisen merkittäviä, kun arvioidaan finanssipolitiikan kestävyyttä ja julkisen velan pitkän aikavälin kustannuksia. Esimerkiksi suhteellisen korkea julkisen velan korko ei välttämättä aiheuta suurta aihetta huoleen, jos nimelliset verotuotot kasvavat nopeasti nopean inflaation vuoksi. Sen sijaan korkeampi pitkän aikavälin reaalikorko nostaa (odotusarvoisesti) julkisen velan pitkän aikavälin kustannuksia ja edellyttää suurempaa julkisen talouden perusjäämää (tulot miinus menot ilman korkomenoja) velkasuhteen vakiinnuttamiseksi.

Kuviot 2.2.2 ja 2.2.3 osoittavat, että reaalikorot ovat pysyneet melko vakaana vuonna 2024. Kuvio 2.2.2 kuvaa Yhdysvaltain 10-vuotisen inflaatio-indeksoidun valtion joukkovelkakirjan hintojen perusteella laskettua lainakorkoa. Korko nousi jyrkästi vuodesta 2022 vuoteen 2023, mutta on ollut 2 % tuntumassa vuonna 2024. Ranskan inflaatio-indeksoidun joukkovelkakirjan tuotto, kuvattuna Kuviossa 2.2.3 (punainen viiva), kasvoi samankaltaisesti vuonna 2022, pysyen kuitenkin melko muuttumattomana vuonna 2024 verratuna vuoteen 2023. Ranskan joukkovelkakirjan markkinatuotto toimii hyvänä indikaattorina Suomen reaalikorkoympäristöstä, sillä yhtä pitkän maturiteetin omaavien nimellisten Suomen ja Ranskan joukkovelkakirjalainojen korot seuraavat toisiaan läheisesti, kuten myös Kuviosta 2.2.3 nähdään.

Lähde: FRED.

Lähteet: Suomen Pankki (Reuters), Agence France Trésor (Bloomberg). Huom: Suluissa lainan erääntymispäivä. Ranskan reaalinen tuotto on OAT€i-joukkovelkakirjalle, joka on indeksoitu euroalueen yhdenmukaistettuun kuluttajahintaindeksiin.

Suomen työmarkkinat ovat selvästi jäähtyneet viime vuosista: työttömyys on kasvanut samalla kun työllisyys ja avoimet työpaikat ovat vähentyneet. Tilastokeskuksen kuukausittaiseen työvoimatutkimuksen perusteella työllisten määrä väheni keskimäärin 18 000:lla ja työttömien nousi 33 000:lla joulukuun 2023 ja marraskuun 2024 välisenä aikana verrattuna vuoden takaiseen tilanteeseen (Taulukko 2.3.1). VM:n ennusteen mukaan heikko työmarkkinatilanne jatkuu vuonna 2025: työttömyysasteen ennustetaan olevan 8,4 % vuonna 2025 verrattuna 8,3 % vuonna 2024 (Valtiovarainministeriö, 2024d).

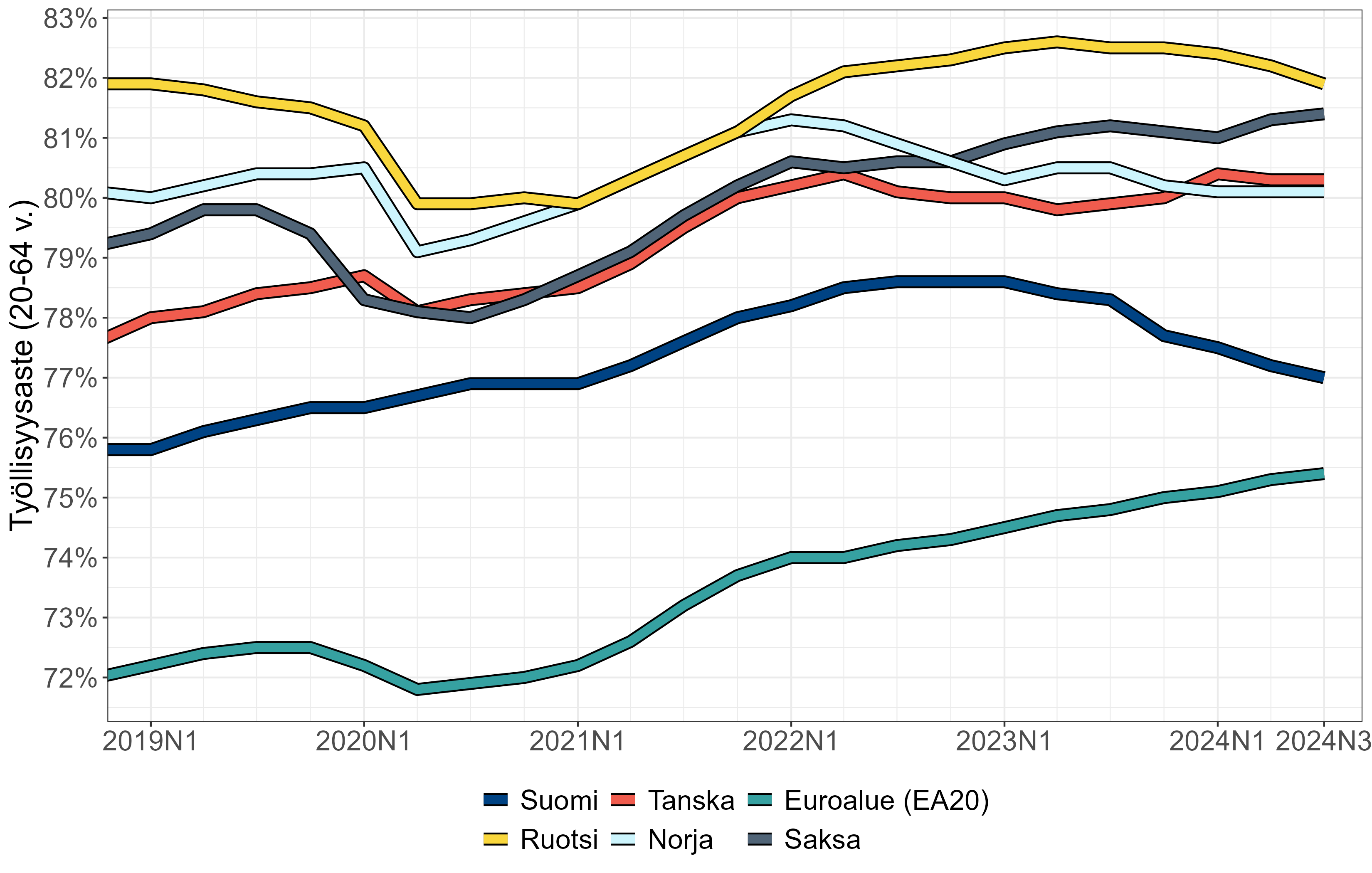

Kuviossa 2.3.1 esitettyjen maiden välisessä vertailussa Suomen työllisyysaste on vuoden 2023 alkuun verrattuna laskenut eniten. Työllisyysaste 20–64-vuotiaiden joukossa on laskenut vuoden 2023 ensimmäisen neljänneksen 78,6 prosentista vuoden 2024 kolmannen neljänneksen 77 prosenttiin. Ero Suomen ja muiden Pohjoismaiden työllisyysasteissa on kasvanut viime aikoina, vaikka työllisyysasteet ovat laskeneet myös Ruotsissa ja Norjassa. Suomen työllisyysaste pysyi vuonna 2024 silti melko korkeana aikaisempiin vuosiin verrattuna, sillä vuotuinen työllisyysaste 20–64-vuotiaiden joukossa on ollut korkeampi ainoastaan vuosina 2022 ja 2023.

Valtiovarainministeriö (2024d) ennustaa työllisyysasteen laskevan 76,3 prosenttiin vuonna 2025, ennen kuin se kasvaa 76,8 prosenttiin vuonna 2026. Ennusteessa oletetaan, että hallituksen toimet työllisyyden kasvattamiseksi alkavat vaikuttaa vähitellen. Muut tekijät kuten heikko talouden suhdanne kuitenkin tarkoittavat, että työllisyyden kasvu on heikompaa tuoreimmassa ennusteessa kuin esim. edeltävässä VM:n ennusteessa (Valtiovarainministeriö, 2024c).

Lähde: Eurostat.

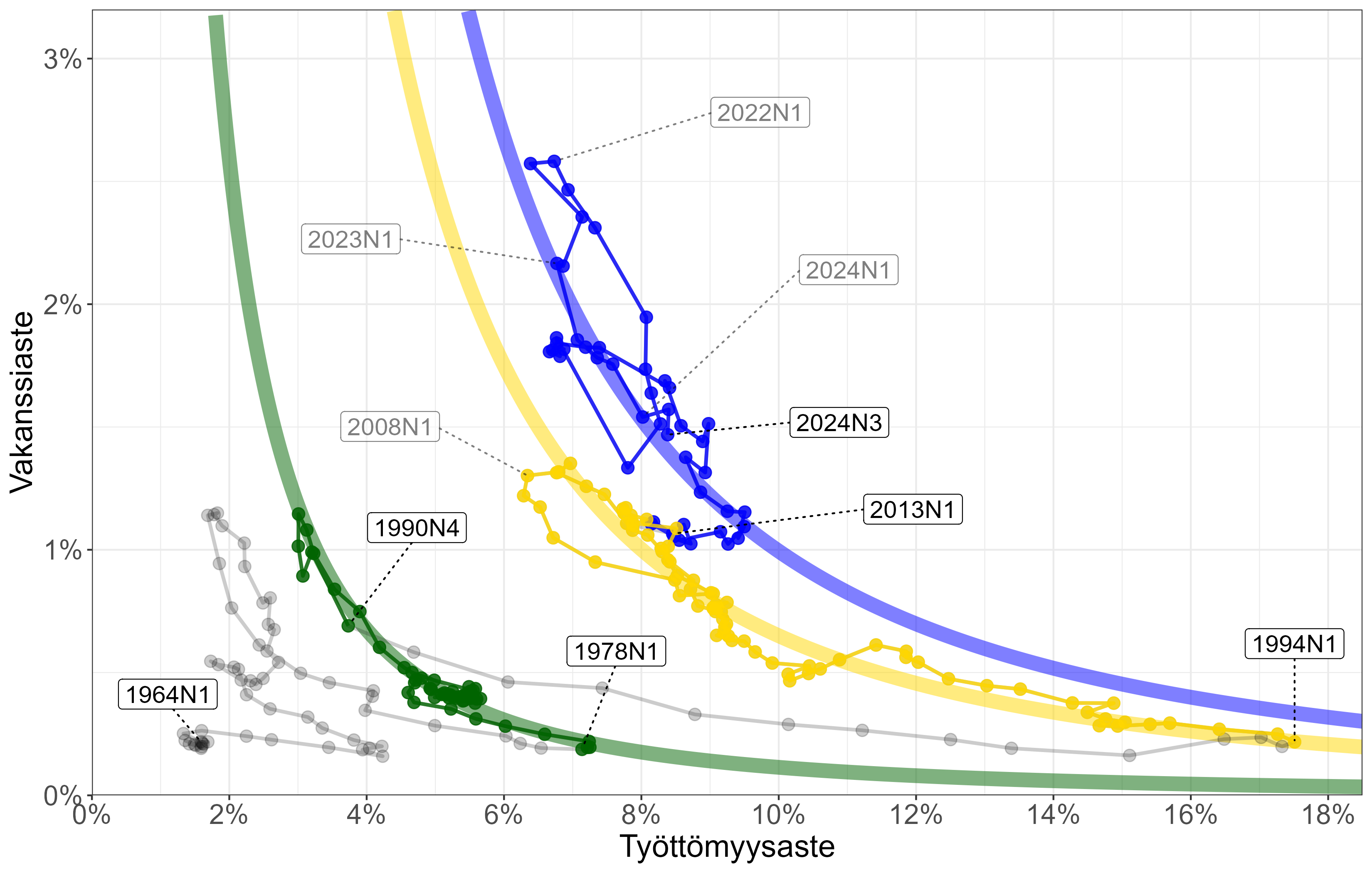

Kuviossa 2.3.2 esitetään Suomen Beveridge-käyrä (ks. tarkemmin Gäddnäs ja Keränen (2023)). Beveridge-käyrä kuvaa avoimien työpaikkojen ja työttömyyden välistä suhdetta: korkeampi vakanssiaste (avoimet työpaikat suhteessa työvoimaan) on tyypillisesti yhteydessä alempaan työttömyyden tasoon ja päin vastoin. Kuvio osoittaa avoimien työpaikkojen määrän vähentyneen huomattavasti. Kuten kuviosta nähdään, ovat vakanssiaste ja työttömyysaste liikkuneet Beveridge-käyrän mukaisesti noudattaen sen kuvaamaa muuttujien välistä historiallista suhdetta suomalaisessa ainestossa.

Lähde: Gäddnäs ja Keränen (2023), päivitettynä uudemmalla Eurostatin aineistolla. Huom: Värilliset Beveridge-käyrät kuvaavat käyrien keskimääräisiä sijainteja vuosina 1978-1990 (vihreä käyrä), 1994-2012 (keltainen käyrä) ja 2013- (sininen käyrä).

Työmarkkinoiden viilentyminen näkyy muutoksena alaspäin käyrää pitkin: vähemmän avoimia työpaikkoja ja enemmän työttömiä. Vuoden 2024 1. neljänneksen ja 3. neljänneksen välisenä aikana avoimia työpaikkoja oli vähemmän kuin 0,19 per työtön, kun vuonna 2022 vastaava suhdeluku oli 0,36. Toisin sanoen työmarkkinakireys vuonna 2024 on ollut noin puolet siitä, mitä se oli vuonna 2022.

Siirtymä viittaa siihen, että Suomen työmarkkinat olivat vuonna 2024 selvästi vähemmän kireät kuin vuosi tai kaksi aikaisemmin: työttömyys on kasvanut ja avoimien työpaikkojen määrä vähentynyt. Se, että havainnot sopivat yhteen historiallisen Beveridge-käyrän kanssa, viittaa siihen, että työnhakijoiden ja työnantajien välisessä rakenteellisessa kohtaannossa ei ole tapahtunut suurta muutosta.

Suomen talouden tila on heikompi kuin muissa pohjoismaissa ja euroalueella keskimäärin. Tämä voi osin selittyä Venäjälle asetetuista kauppapakotteista sekä yleisemmin Venäjän hyökkäyksestä Ukrainaan aiheutuneista häiriöistä ulkomaankaupassa. BKT:n kasvuennusteita vuodelle 2024 on laskettu syksyn 2023 jälkeen, mikä osaltaan korostaa laskusuhdanteen sitkeyttä. Viime vuosineljänneksinä havaittu positiivinen kasvu voi kuitenkin merkitä suhdanteen palautumisvaiheen alkua. Erityisesti yksityiset investoinnit ovat vaikuttaneet talouden kasvuun negatiivisesti viimeisen kahden vuoden aikana. Niiden odotetaan kuitenkin vaikuttavan talouskasvua vahvistavasti vuonna 2025.

Inflaatio on laskenut Suomessa alle 2 prosentin, mikä tukee kuluttajien ostovoimaa. Viimeisimmät havainnot viittaavat lievään inflaation kiihtymiseen verrattuna edeltäviin kuukausiin. Se johtuu pääasiassa syyskuussa 2024 toteutetusta ALV:n korotuksesta sekä eräästä aineistoon tehdystä korjauksesta.

Keskuspankkien koronalennusten myötä lyhyet korot ovat kääntyneet Suomessa laskuun. Näiden korkojen lasku hyödyttää erityisesti asuntovelkaisia kotitalouksia ja sen voi odottaa lisäävän kokonaiskysyntää vuonna 2025. Toisaalta pitkät reaalikorot, jotka ovat tärkeitä arvioitaessa julkisen velan kustannuksia pitkällä aikavälillä, ovat pysyneet suhteellisen vakaina vuosien 2022 ja 2023 välisen jyrkän nousun jälkeen.

Työllisyysaste alkuvuoden 2023 jälkeen laskenut Suomessa enemmän kuin muissa pohjoismaissa. Työllisyysaste on kuitenkin Suomessa edelleen suhteellisen korkea verrattuna keskimääräiseen työllisyyteen esimerkiksi viimeisen kymmenen vuoden aikana. Valtiovarainministeriö ennustaa työllisyysasteen laskevan edelleen hieman ennen kuin se kääntyy nousuun.

Beveridge-käyrään perustuva analyysi osoittaa työmarkkinakireyden vähentyneen. Tämä ei näytä heijastavan merkittävää rakenteellista muutosta työnhakijoiden ja työnantajien välisessä kohtaannossa vaan pikemminkin tavanomaista suhdannekehitykseen liittyvää työmarkkinadynamiikka.

Hyvinvointialueet perustettiin vuonna 2021. Vastuu sosiaali- ja terveydenhuollon sekä pelastustoimen palvelujen järjestämisestä siirtyi hyvinvointialueille 1.1.2023. Hyvinvointialueet järjestävät ja tuottavat lakisääteiset palvelut itsehallintonsa puitteissa. Niiden rahoitus perustuu pääosin valtion rahoitukseen. Yksi sosiaali- ja terveydenhuollon (sote-) uudistuksen tavoitteista oli kustannusten kasvun hillitseminen, ja rahoitusmalliin on sisällytetty kannustimia tämän tavoitteen saavuttamiseksi. Samaan aikaan rahoituksen on oltava riittävää, jotta lakisääteiset palvelut voitaisiin turvata koko maassa.

Hyvinvointialueiden rahoitus muodostaa merkittävän osan, noin 29 %, valtion talousarviomenoista vuonna 2025. Siksi hyvinvointialueiden talouden arviointi on keskeistä paitsi valtion talouden myös koko julkisen talouden näkökulmasta.

Hyvinvointialueiden rahoitus perustuu yleiskatteiseen laskennalliseen valtionrahoitukseen (Laki hyvinvointialueiden rahoituksesta 617/2021). Hyvinvointialueilla on itsehallinto rahoituksen käytössä. Valtion rahoituksen lisäksi alueet voivat periä asiakas- ja palvelumaksuja. Seuraavassa tarkastellaan tekijöitä, jotka määrittävät rahoituksen tason vuosittain koko maan tasolla.

Valtion rahoituksen pohja ensimmäiselle toimintavuodelle 2023 perustui kuntien sosiaali- ja terveydenhuollon ja pelastustoimen nettomenojen kokonaismäärään vuonna 2022, joka oli yhteensä 21,9 miljardia euroa. Nettomenot määritellään siten, että toimintamenojen kokonaismäärästä on vähennetty esim. asiakasmaksut ja muut valtionavustukset, jolloin nettomenot vastaavat sitä menojen määrää, joka hyvinvointialueiden on katettava valtion rahoituksella.

Rahoituksen tasoa korotetaan vuosittain etukäteen hyvinvointialueindeksillä (hva-indeksi, jonka laskemisesta vastaa valtiovarainministeriö). Hva-indeksi koostuu 60 % painotuksella yleisestä ansiotasoindeksistä, 30 % painotuksella kuluttajahintaindeksistä ja 10 % painotuksella työnantajien sosiaalivakuutusmaksujen muutoksesta. Indeksin rakenne on sellainen, että alueet eivät voi suoraan vaikuttaa sen osatekijöhin omilla toimillaan. Kunkin vuoden rahoituksessa käytettävä hva-indeksi perustuu edeltävän vuoden syksyn ennusteeseen. Tällä pyritään varmistamaan rahoituksen tason ennakoitavuus seuraavalle vuodelle.

Rahoituksen taso tarkistetaan vuosittain myös koko maan palvelutarpeen arvioidun kasvun perusteella (Terveyden ja hyvinvoinnin laitoksen laskelmat, THL1 ). Palvelutarpeen vuosittainen kasvuarvio perustuu Tilastokeskuksen väestöennusteeseen. Arvio päivitetään neljän vuoden välein, ja se kirjataan lakiin seuraaville neljälle vuodelle, jotta rahoituksen tason muutokset olisivat ennakoitavia. Tämänhetkinen arvio palvelutarpeen kasvusta on noin vuosina 2023-2027, joten rahoituksen vuosittainen kasvu on noin 250 miljoonaa euroa.

Koska hyvinvointialueiden on järjestettävä lakisääteiset palvelut valtion rahoituksella, niiden järjestämisvastuulla oleviin tehtäviin tehtävät lainsäädäntömuutokset otetaan huomioon rahoituksen määrässä. Jos lakisääteisiä tehtäviä lisätään tai vaatimuksia laajennetaan, rahoitusta korotetaan vastaavasti kustannusten arvioidun muutoksen perusteella. Näin varmistetaan, että uudet tehtävävelvoitteet rahoitetaan täysimääräisesti. Jos lakisääteisiä tehtäviä tai vaatimuksia vähennetään, rahoitusta vähennetään vastaavasti.

Rahoitukseen etukäteen tehtävien tarkistusten lisäksi rahoituksen taso tarkistetaan myös jälkikäteen. Rahoituksen jälkikäteistarkistus tehdään kahden vuoden viiveellä, ja sen tarkoituksena on varmistaa, että todelliset kustannukset eivät erkaannu valtion rahoituksen tasosta pidemmällä aikavälillä koko maan tasolla.

Rahoituksen jälkikäteistarkistus lasketaan hyvinvointialueille myönnetyn valtion rahoituksen ja kokonaismenojen erotuksen perusteella. Jos toteutuneet menot ovat ylittäneet rahoituksen, tämä erotus lisätään rahoituksen tasoon kahden vuoden viiveellä. Ensimmäinen jälkitarkistus lisätään rahoitukseen vuonna 2025 vuoden 2023 valtion rahoituksen ja toteutuneiden menojen välisen erotuksen perusteella. Vuodesta 2026 alkaen jälkikäteistarkistuksen määrässä otetaan huomioon hyvinvointialueiden alijäämän tai ylijäämän muutos ja rahoitukseen jo lisätyn jälkikäteistarkistuksen määrä.

Esimerkiksi vuonna 2023 alijäämä oli 1,3 miljardia euroa, joten ensimmäinen jälkikäteistarkistus on 1,3 miljardia euroa, joka lisätään vuoden 2025 rahoitukseen.2 Vuoden 2024 arvioitu alijäämä on 1,4 miljardia euroa eli alijäämä on kasvanut 100 miljoonaa euroa vuoteen 2023 verrattuna. Koska ensimmäinen 1,3 miljardin euron jälkitarkistus lisätään vuoden 2025 rahoitukseen, vuoden 2026 tarkistus lisää loput 100 miljoonaa euroa. Vuonna 2026 rahoituksessa on siten yhteensä 1,4 miljardia euroa kumulatiivista jälkikäteistarkistusta, joka vastaa vuoden 2024 rahoitusvajetta.3

Rahoituksen lisäys (tai vähennys) kohdennetaan kullekin hyvinvointialueelle seuraavassa osiossa kuvattujen laskennallisten perusteiden mukaisesti. Tämä tarkoittaa, että yksittäisen alueen rahoitusvajetta ei kateta yksi yhteen. Jos alueen osuus hyvinvointialuetalouden alijäämästä on suurempi kuin sen osuus valtion rahoituksesta, jälkikäteistarkistus kattaa sen alijäämän vain osittain. Toisaalta, jos alueen osuus alijäämästä on pienempi kuin sen osuus rahoituksesta, jälkikäteistarkistus ylittää sen alijäämän. Tämän pitäisi kannustaa kustannustenkasvun hillintään.

Rahoituksen taso kullekin vuodelle määritetään edellä kuvatulla tavalla. Rahoitus kohdennetaan hyvinvointialueille laskennallisten kriteereiden perusteella, joiden painoarvot määritellään lainsäädännössä.

Väestörakenteen ja sairastavuuden erojen huomioon ottamiseksi suurin osa rahoituksesta, noin 80 %, jaetaan Terveyden ja hyvinvoinnin laitoksen vuosittain kullekin alueelle laskeman hyvinvointialuekohtaisen terveydenhuollon, vanhustenhuollon ja sosiaalihuollon palvelutarpeen perusteella.

Palvelutarve arvioidaan käyttäen valtakunnallisia yksilötason rekisteriaineistoja.4 Kunkin yksilön arvioitu palvelutarve lasketaan yhteen aluetasolla, jotta saadaan laskettua sosiaali- ja terveyspalvelujen kokonaistarve kullekin hyvinvointialueelle. Rahoituksen jakamisessa käytettävät suhteelliset tarvekertoimet saadaan jakamalla kunkin alueen keskimääräinen tarve kansallisella keskiarvolla. Jos terveydenhuollon, vanhustenhuollon tai sosiaalihuollon tarvekerroin on suurempi kuin 1, se tarkoittaa, että palvelujen tarve on suurempi kuin maassa keskimäärin, kun taas kerroin, joka on pienempi kuin 1, tarkoittaa, että palvelujen tarve on maan keskimääräistä pienempää.

Terveydenhuollon, vanhustenhuollon ja sosiaalihuollon suhteelliset kertoimet päivitetään vuosittain kullekin hyvinvointialueelle viimeisimpien saatavilla olevien tietojen perusteella. Laskennallisen rahoituksen muutosten pitäisi siten vastata mahdollisimman ajantasaisesti muutoksia väestörakenteessa, sairastavuudessa ja sosioekonomisissa tekijöissä eri alueilla.

Rahoituksesta noin 13 % jaetaan asukasperusteisesti. Loput laskennalliset tekijät heijastavat muita aluekohtaisia olosuhteita, kuten kaksi- tai vieraskielisten osuutta tai asukastiheyttä. Myös näiden laskennallisten tekijöiden osalta käytetään vuosittain uusimpia väestörakennetilaston mukaisia tietoja, jotta laskennallinen rahoitus vastaisi muutoksia väestössä.

Laskennallisen rahoituksen lisäksi kullekin alueelle myönnettävään rahoitukseen vaikuttaa aluekohtaisesti laskettu siirtymätasaus, joka joko lisätään tai vähennetään kunkin alueen laskennallisesta rahoituksesta. Tarkoituksena on tasata siirtymää kuntapohjaisesta palveluiden järjestämisestä hyvinvointialuemalliin täydellä valtion rahoituksella. Siirtymätasauksina tehtävät lisäykset ja vähennykset vähenevät portaittaisen siirtymäkauden aikana vuosina 2023-2029.

Hyvinvointialueiden rahoitus perustuu pääosin valtion rahoitukseen. Ilman omaa verotusoikeutta hyvinvointialueiden taloutta säännellään tiukemmin kuin kuntien taloutta. Hyvinvointialueet ovat velvollisia laatimaan tasapainoisen tai ylijäämäisen taloussuunnitelman seuraavaksi kolmeksi vuodeksi.

Jos hyvinvointialue tekee alijäämäisen tuloksen, sen on katettava se kolmen vuoden kuluessa. Toisin sanoen, vuonna 2023 syntynyt alijäämä ja sen jälkeen mahdollisesti syntyvä lisäalijäämä on katettava vuoden 2026 loppuun mennessä (Laki hyvinvointialueesta 611/2021). Esimerkiksi, jos hyvinvointialueella on 10 miljoonan euron alijäämä kunakin vuonna 2023, 2024 ja 2025, sen on kertyneen alijäämän kattamiseksi tuotettava 30 miljoonan euron ylijäämä vuonna 2026.

Kaikki hyvinvointialueet (Helsinkiä lukuun ottamatta) olivat alijäämäisiä vuonna 2023. Jos hyvinvointialue ei onnistu tuottamaan vaadittua ylijäämää vuoden 2026 loppuun mennessä, voidaan sen osalta aloittaa arviointimenettelyn, mikä tarkoittaa tiukempaa valtion ohjausta. Toisaalta, jos alijäämäinen alue onnistuu tuottamaan vaaditun ylijäämän vuoden 2026 loppuun mennessä, se voi periaatteessa tehdä jälleen alijäämäisen tuloksen vuonna 2027, jolloin sen kattamiseksi alkaisi uusi kolmen vuoden jakso.

Hyvinvointialueiden alijäämien kattamisaika on säädetty suhteellisen tiukaksi, jotta taseeseen kertyvä alijäämä ei kasvaisi liian suureksi yhdelläkään alueella. Koska alueille ei ole verotusoikeutta, on niiden käytännössä katettava alijäämä vastaavalla ylijäämällä valtion rahoituksen puitteissa.

Valtion rahoituksen on oltava riittävää lakisääteisten palvelujen järjestämiseksi, ja samalla rahoitusmallin tulisi kannustaa kustannusten kasvun hillintään. Rahoitusmalliin sisältyy joitakin sisäänrakennettuja kannustimia, joilla hillitään sosiaali- ja terveydenhuoltomenojen kasvua pitämällä rahoituskehys tiukkana. Ensinnäkin laskennallinen rahoitus perustuu keskimääräisiin palvelukohtaisiin kustannuksiin. Koska rahoitus on myös yleiskatteista, tämä tarkoittaa, että jos jokin alue pystyy tarjoamaan tietyn palvelun keskimääräistä alhaisemmilla kustannuksilla, se voi käyttää jäljelle jäävän rahoituksen muiden palvelujen järjestämiseen.

Toiseksi, edellä kuvattu hva-indeksin rakenne on sellainen, että alueet eivät voi itse vaikuttaa indeksin osatekijöihin.

Kolmanneksi, vaikka jälkikäteistarkistuksen määrä perustuu koko maan tason rahoitusvajeeseen, se jaetaan alueille niiden laskennallisen rahoituksen suhteissa, ei samassa suhteessa kuin niiden toteutuneet alijäämät (tai ylijäämät). Ensimmäinen jälkikäteistarkistus vuonna 2025 kattaa täysin hyvinvointialueiden yhteenlasketun rahoitusvajeen vuonna 2023. Vuodesta 2026 alkaen jälkitarkistuksena tehtävä rahoituksen vuotuinen lisäys tai vähennys on vain osittainen (HE 70/2024, jälkikäteistarkistukseen lisättävä ns. omavastuu).

Vuonna 2026 jälkikäteistarkistus kattaa 95 % rahoituksen lisäyksestä tai vähennyksestä. Kuten edellä olevassa esimerkissä kuvattiin, mikäli alijäämä vuonna 2024 olisi 100 miljoonaa euroa suurempi kuin vuonna 2023, täysimääräinen jälkikäteistarkistus lisäisi rahoituksen tasoa 100 miljoonalla eurolla vuonna 2026. 95 %:n tarkistuksella lisäys on 95 miljoonaa euroa. Osittainen jälkikäteistarkistus siten vähentää rahoitusta 5 miljoonaa euroa verrattuna täysimääräiseen tarkistukseen vuonna 2026. Toisaalta, jos alijäämä vuonna 2024 olisi 100 miljoonaa euroa pienempi kuin vuonna 2023, täysimääräinen jälkikäteistarkistus vähentäisi rahoitusta 100 miljoonalla eurolla. 95 %:n tarkistus vähentäisi rahoitusta 95 miljoonalla eurolla eli rahoitus olisi 5 miljoonaa euroa suurempi kuin täydessä tarkistuksessa. Lisäys tai vähennys pienenee asteittain 70 %:iin vuonna 2029.

Valtion rahoitusmalliin sisältyvien kannustimien lisäksi velvoite kattaa kertynyt alijäämä kolmen vuoden kuluessa sekä uhka tiukempaan valtion ohjaukseen joutumisesta toimivat lisäkannustimena kustannusten kasvun hillitsemiselle.

Hyvinvointialueiden ensimmäinen toimintavuosi oli taloudellisesti vaikea. Hyvinvointialueiden yhteenlaskettu alijäämä oli 1,3 miljardia euroa vuonna 2023, ja sen ennustetaan olevan vielä suurempi vuonna 2024. Seuraavassa arvioidaan näiden mittavien alijäämien taustalla olevia tekijöitä, ja arvioidaan tarvittavan sopeutuksen mittaluokkaa, jotta hyvinvointialuetalous olisi tasapainossa vuoden 2026 loppuun mennessä.

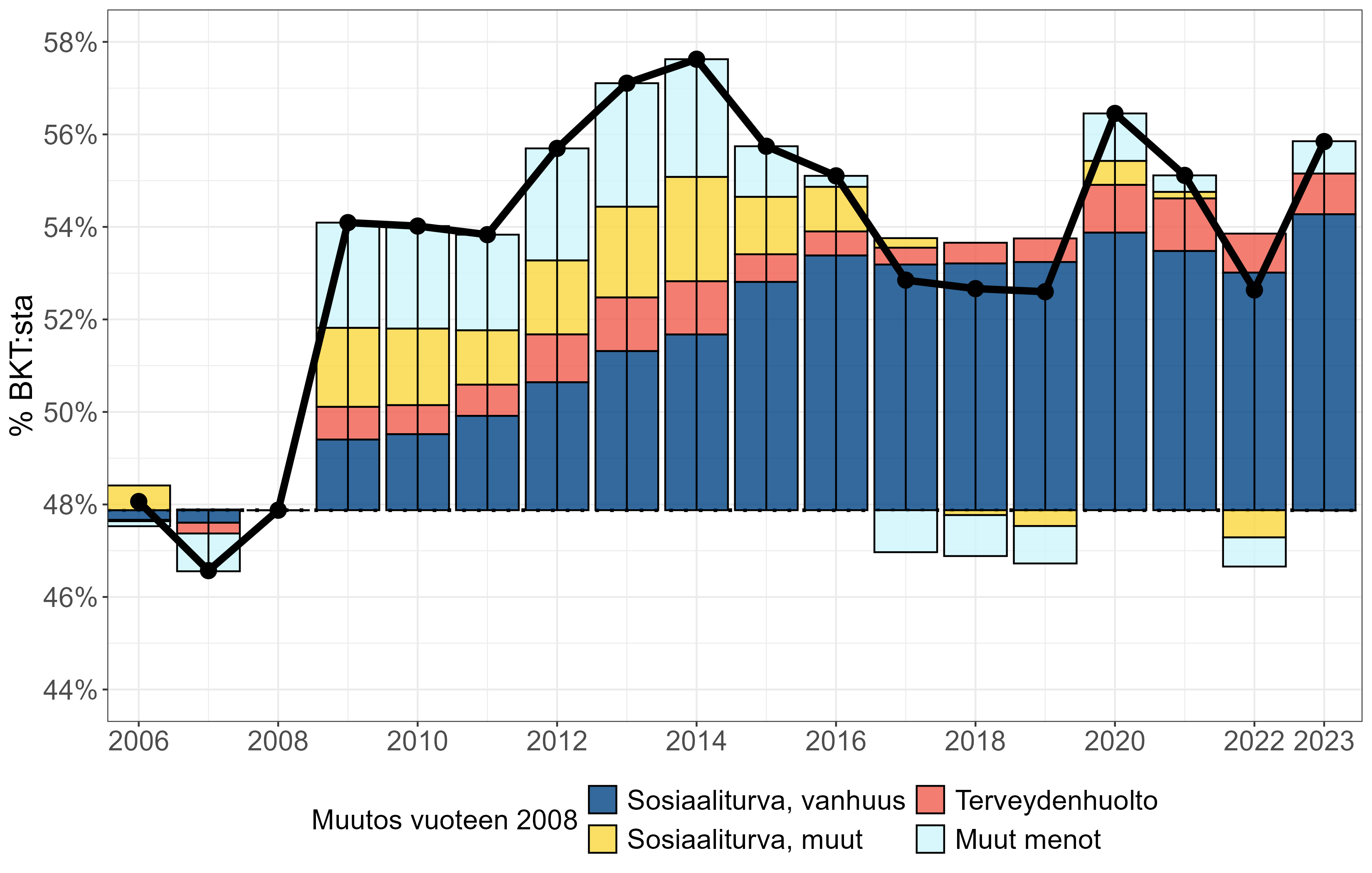

Hyvinvointialueiden menojen kasvu on ollut hyvin nopeaa. Sosiaali- ja terveydenhuollon ja pelastustoimen nettomenot olivat 24,5 miljardia euroa vuonna 2023. Ne olivat 2,6 miljardia euroa korkeammat, kuin kuntien vastaaviin palveluihin käyttämä rahoitus vuonna 2022. Kustannusten nimellinen kasvu oli siten 12 %. Tärkeimmät syyt menojen nopeaan kasvuun vuonna 2023 olivat sosiaali- ja terveysalan palkkaratkaisu, korkea inflaatio ja kalliiden vuokratyölääkäreiden lisääntynyt käyttö.

Hyvinvointialueiden kaikista vuoden 2023 toimintamenoista noin 41 % käytettiin henkilöstökuluihin, joista suurin osa oli oman henkilöstön palkkoja. Kesällä 2022 neuvoteltiin uusi kunta-alan palkkasopimus vuosille 2022-2025, jossa kuntasektorin palkankorotukset sidottiin vientiteollisuuden palkankorotuksiin. Lokakuussa 2022 solmittiin sosiaali- ja terveysalalla uusi palkkasopimus, johon sisältyy palkkausjärjestelmien yhteensovittaminen ja kehittäminen. Palkat nousivat sosiaali- ja terveysalalla 6 % vuonna 2023 (Valtiovarainministeriö (2024c)). Palkkasopimus vaikuttaa kustannuksiin myös vuosina 2024 ja 2025. Valtiovarainministeriön mukaan hyvinvointialueiden palkat ja palkkiot nousevat 4,7 % vuonna 2024 ja 6,7 % vuonna 2025.

Vuonna 2023 toimintamenoista 44 % käytettiin palvelujen ostoon. Tämä oli lähes 11 % eli 1,2 miljardia euroa enemmän kuin hyvinvointialueet olivat budjetoineet vuodelle 2023. Vuokralääkäreiden ja -hoitajien käyttö lisääntyi työvoimapulan vuoksi monilla alueilla. Myös yksityisten palveluntarjoajien kanssa tehtyjä sopimuksia uusittiin vuonna 2023 erityisesti vanhustenhoidossa, ja hinnat nousivat voimakkaasti. Henkilöstökustannusten nousun lisäksi inflaatio pysyi korkeana vuonna 2023, sillä kuluttajahintaindeksi nousi 6,2 %.

Edellinen hallitus myös kiristi tiettyjä lakisääteisiä velvoitteita vuodelle 2023, mikä saattoi lisätä kustannuspaineita hyvinvointialueilla. Vanhustenhoidon vähimmäishenkilöstömitoitusta korotettiin huhtikuun 2023 alusta alkaen, ja perusterveydenhuollon hoitoon pääsyn enimmäisodotusaikoja lyhennettiin. On mahdollista, että näiden tiukempien velvoitteiden seurauksena alueet joutuivat nostamaan palkkoja pätevän henkilöstön houkuttelemiseksi tai lisäämään vuokratyövoiman käyttöä vaatimusten täyttämiseksi.5

Edellä mainitut syyt selittävät kustannusten nousua vuonna 2023. Vuoden 2023 korkea kustannustaso voi myös heijastaa epätarkkuutta vuoden 2022 lopullisissa nettomenoissa. Vuoden 2022 sosiaali- ja terveydenhuollon ja pelastustoimen kokonaisnettomenot määrittelivät kuntien rahoitukseen sote-uudistuksen yhteydessä tehtävät leikkaukset. Mitä suuremmat kokonaismenot, sitä suuremmat olivat leikkaukset kuntien valtionosuuksiin. Kunnilla oli siten kannustin alibudjetoida sosiaali- ja terveydenhuollon menojaan, jotta niiden omaan rahoitukseen kohdistuvat leikkaukset jäisivät mahdollisimman pieniksi.

Osa alibudjetoinnista korjattiin jälkikäteen käyttämällä vuoden 2022 lopullisia kustannustietoja. Kuntien vuoden 2022 talousarvioesitysten mukaan sosiaali- ja terveydenhuollon sekä pelastustoimen kokonaismenot olivat 21,2 miljardia euroa. Tätä summaa korjattiin ylöspäin noin 650 miljoonalla eurolla kuntien tilinpäätösten ja eräiden yksittäisten kirjanpitokirjausten perusteella, jotka vääristivät sote-palveluiden todellisia kustannuksia (asetus 886/2023). Tarkistuksista huolimatta on kuitenkin mahdollista, että kunnat minimoivat uudistuksen vaikutukset omaan talouteensa rajoittamalla terveydenhuolto- ja sosiaalipalvelumenojaan uudistusta edeltävinä vuosina.

COVID-19-pandemia vääristi palveluntarjontaa uudistusta edeltävinä vuosina aiheuttamalla hoitojonoja. Nämä jonot purkautuivat ainakin osittain vuonna 2022, mutta on vaikea sanoa, missä määrin 2022 oli normaali vuosi sosiaali- ja terveyspalvelujen järjestämisen osalta. Pandemia vääristi myös terveyspalvelujen rahoitusta, sillä valtio korvasi kunnille pandemiaan liittyviä lisäkustannuksia. Jos valtionavustukset ylittivät pandemiaan liittyvät kustannukset, nettomenot saattoivat jäädä joillekin kunnille liian pieniksi. Koska nettomenojen kokonaissumma muodosti pohjan hyvinvointialueiden valtion rahoitukselle, ylisuuret pandemiaan liittyvät avustukset merkitsevät sitä, että rahoituksen pohja saattaa olla pysyvästi vajaa.6

Tämän mittakaavan uudistuksiin liittyy aina alkuvaiheen käynnistys- ja muutoskustannuksia. Palvelujen tuottamisen siirtäminen kunnilta hyvinvointialueille edellytti esimerkiksi palvelu-, ICT- ja palkkausjärjestelmien integrointia. Valtio on rahoittanut näitä muutoskustannuksia erillisillä avustuksilla, mutta on todennäköistä, että kustannukset ovat ylittäneet nämä avustukset.

Elokuussa 2024 hyvinvointialueet raportoivat vuoden 2024 tilinpäätösennusteensa. Niiden mukaan menojen kasvun vuonna 2024 arvioitiin olevan 4,2 %. Sote-alan palkat kasvoivat edelleen yleisen ansiotason kasvua enemmän, mutta inflaatio hidastui. Menojen kasvun hidastuminen verrattuna vuoteen 2023 voi viitata siihen, että alueet ovat alkaneet toteuttaa erilaisia säästöjä ja tuottavuutta lisääviä toimenpiteitä. Valtiovarainministeriö ennustaa, että menojen kasvu pysyy 4 %:n tuntumassa myös tulevina vuosina.7

Valtion rahoitus hyvinvointialueille ei ole kasvanut samaa vauhtia kuin hyvinvointialueiden kustannukset. Kuten luvussa 3.1 on kuvattu, valtion rahoituksen taso vuodelle 2023 määriteltiin sen perusteella, mitä kunnat olivat käyttäneet sosiaali- ja terveydenhuollon ja pelastustoimen palveluiden järjestämiseen vuonna 2022 (21,9 miljardia euroa). Edellä mainittu 650 miljoonan euron tarkistus korjattiin sekä vuoden 2023 valtionrahoitukseen tammikuussa 2024 maksettulla kertakorvauksella että valtion rahoituksen tasoon vuodesta 2024 alkaen. Rahoituspohjan tulisi siten vastata kuntien todellisia lopullisia menoja vuonna 2022.

Vuoden 2023 rahoitusta korotettiin hva-indeksillä (3,52 %) ja palvelutarpeen arvioidulla kasvulla (1,22 %). Myös edellisen hallituksen lakisääteisiin tehtäviin tekemät muutokset otettiin huomioon ja rahoitusta lisättiin vastaavasti.

Valtion rahoitus vuodelle 2023 oli yhteensä 23,2 miljardia euroa, mikä oli 6 % eli 1,3 miljardia euroa enemmän kuin mitä kunnat käyttivät vastaaviin palveluihin vuonna 2022. Kun kustannukset kasvoivat samaan aikaan 12%, alijäämä oli 1,3 miljardia euroa vuonna 2023. Vuonna 2024 rahoitus kasvoi 3,9 % vuoteen 2023 verrattuna, kun taas menojen kasvun arvioidaan olevan 4,2 %. Vuoden 2024 alijäämäksi ennustetaan siten 1,4 miljardia euroa.

Rahoitus on kasvanut kustannuksia huomattavasti maltillisemmin, mikä johtuu hva-indeksin rakenteesta ja sen soveltamisesta. Indeksi heijastaa yleisen palkkatason muutoksia 60 prosentin painolla, joten yleisen ansiotason nousun ylittävät sote-alan palkankorotukset otetaan huomioon vain osittain.

Vuodelle 2023 rahoituksen tason määrittämisessä käytetty hva-indeksi perustui valtiovarainministeriön syksyn 2022 ennusteeseen (Valtiovarainministeriö, 2022), joka edelsi lopullista sosiaali- ja terveysalan palkkasopimusta. Tuolloin yleisen ansiotasoindeksin muutoksesti arvioitiin 3,5 %. Jälkikäteen varsinainen palkkasopimus huomioiden, yleisen ansiotason nousu vuodelle 2023 tarkistettiin myöhemmin 4,2 %:iin (Valtiovarainministeriö, 2024c).

Lisäksi 30 % hva-indeksistä perustuu kuluttajahintaindeksin (KHI) ennusteeseen. Vuoden 2023 rahoituksessa käytettiin syksyn 2022 inflaatioennustetta 3,2 %, kun taas toteutunut inflaatio oli huomattavasti korkeampi, 6,2 %(Valtiovarainministeriö, 2024c).

Vuoden 2023 rahoitus perustui ennusteisiin palkkojen ja kuluttajahintojen kehityksestä. Toteumaluvut olivat molempien osalta ennusteita korkeammat, joten vuoden 2023 hva-indeksi oli alimioitettu suhteessa kustannusten todelliseen nousuun. Jälkikäteen karkea arvio ”oikeasta” hva-indeksin muutoksesta vuonna 2023 olisi 4,84 prosenttia,8 kun taas rahoitus perustui 3,52 prosentin korotukseen.9

Tämä tarkoittaa, että vuoden 2023 rahoituksen tarkistuksessa käytetty hva-indeksi oli noin 1,3 prosenttiyksikköä liian matala, mikä merkitsee noin 300 miljoonan euron vajetta. Yhteensä noin 600 miljoonan euron kumulatiivinen vaikutus vuosille 2023 ja 2024 on melko huomattava. Rahoituksen ensimmäinen jälkikäteistarkistus korjaa rahoituksen tason vuodesta 2025 eteenpäin, mutta se ei korjaa vuosien 2023 ja 2024 rahoitusta jälkikäteen.

Kuten edellä on kuvattu, hyvinvointialueiden yhteenlaskettu alijäämä oli 1,3 miljardia euroa vuonna 2023 ja arvioitu alijäämä vuonna 2024 on 1,4 miljardia euroa. Kertyneen alijäämän kattamiseksi hyvinvointialueiden on saatava aikaan 2,7 miljardin euron yhteenlaskttu ylijäämä vuoden 2026 loppuun mennessä valtion rahoituksen puitteissa. Seuraavaksi arvioidaan tämän ylijäämän aikaansaamiseksi tarvittavan sopeuttamisen mittaluokkaa.

Rahoituksen ensimmäinen jälkikäteistarkistus perustuu vuoden 2023 hyvinvointialueiden yhteenlaskettuun alijäämään. Vuoden 2025 hintatasoon tarkistettuna rahoitukseen lisätään jälkikäteistarkistusta 1,4 miljardia euroa vuonna 2025. Rahoituksen lisäys on yhteensä 2,2 miljardia vuonna 2025, mikä vastaa 9 % korotusta verrattuna vuoteen 2024. Vuonna 2026 rahoitukseen lisätään 160 miljoonaa euroa jälkikäteistarkistusta, jolloin jälkikäteistarkistuksen määrä on yhteensä lähes 1,6 miljardia euroa.

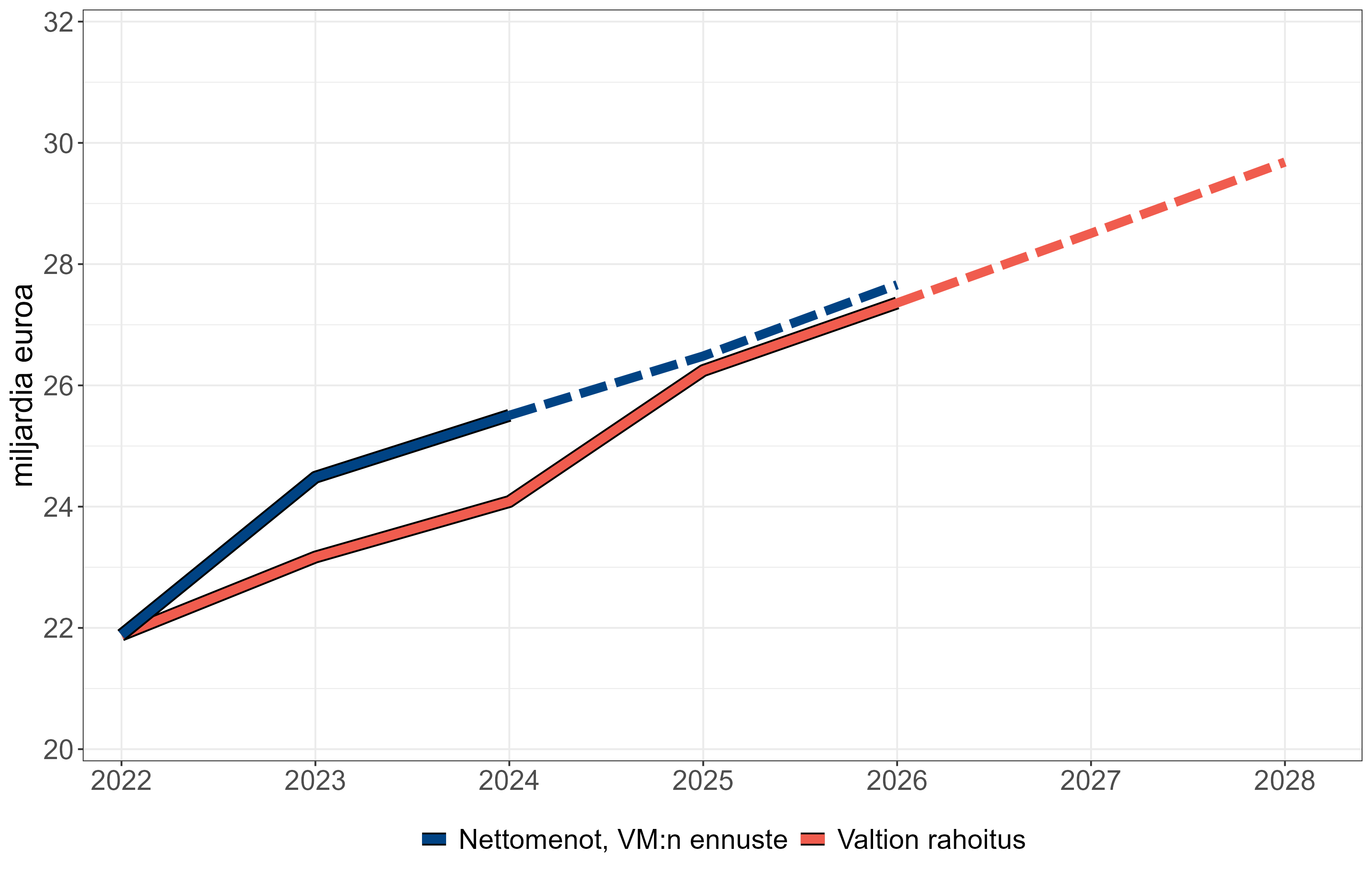

Lähteet: Valtiokonttori, valtiovarainministeriö, neuvoston laskelmat. Huom.: Vuoden 2023 kustannukset tilinpäätöstietojen mukaiset ja vuoden 2024 kustannukset tilinpäätösennusteiden mukaiset. Vuosien 2025 ja 2026 kustannukset (sininen katkoviiva) perustuvat VM:n ennusteeseen. Valtion rahoitus vuosina 2025 ja 2026 on laskettu vuosien 2023 ja 2024 alijäämien perusteella. Valtion rahoitus vuosina 2027 ja 2028 (punainen katkoviiva) on laskettu vuosien 2025 ja 2026 ennustettujen alijäämien perusteella, mikäli kuvion mukainen kustannuskehitys toteutuisi.

Kuvio 3.2.1 esittää vuoden 2023 tilinpäätöstietojen mukaiset kustannukset ja vuoden 2024 tilinpäätösennusteiden mukaiset kustannukset (sininen yhtenäinen viiva). Kustannukset vuosina 2025 ja 2026 perustuvat valtiovarainministeriön syksyn 2024 ennusteeseen,10 jonka mukaan nettokustannukset kasvavat keskimäärin noin 4 % vuodessa (sininen katkoviiva). Kuvio näyttää rahoituksen merkittävän lisäyksen vuosina 2025 ja 2026 (punainen yhtenäinen viiva) vuosien 2023 ja 2024 alijäämien perusteella laskettuna. Jälkikäteistarkistuksen määrä, ja siten valtion rahoituksen kokonaismäärä vuosille 2027 ja 2028 (punainen katkoviiva) perustuu vuosien 2025 ja 2026 ennustettuihin alijäämiin.

Kuviosta 3.2.1 nähdään, että rahoituksen merkittävä lisäys tasapainottaa hyvinvointialuetaloutta, sillä jälkikäteistarkistus varmistaa sen, että pidemmällä aikavälillä toteutunut kustannuskehitys ei pääse erkanemaan valtion rahoituksen tasosta. Rahoituksen lisäys ei ole kuitenkaan riittävä vaaditun ylijäämän tuottamiseen, mikäli kustannusten ennustettu 4 % kasvu vuosina 2025 ja 2026 toteutuu. Kumulatiivinen alijäämä olisi lähemmäs 3 miljardia euroa vuoden 2026 lopussa.

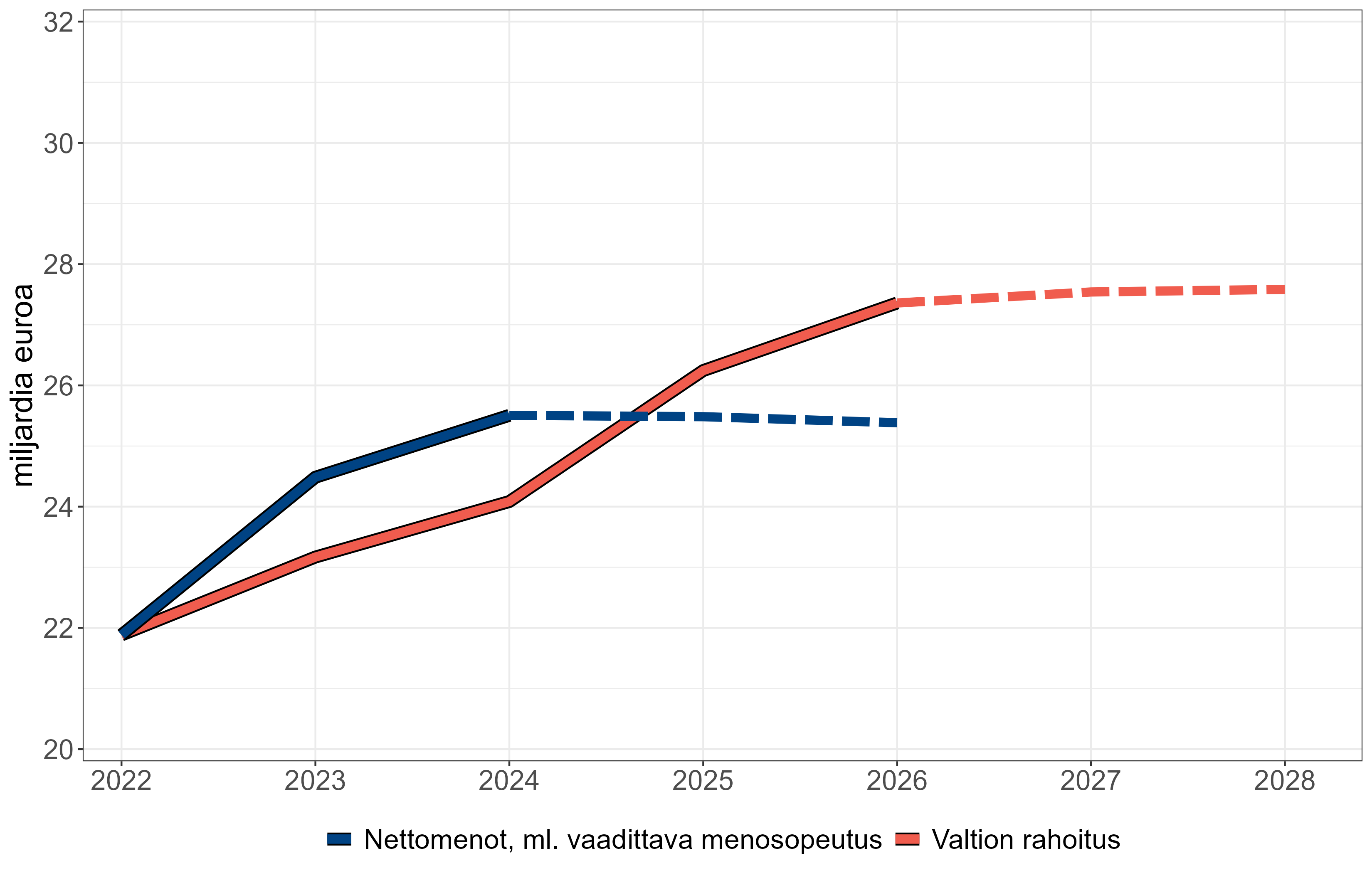

Sen sijaan, jotta hyvinvointialueet saisivat katettua kertyneen alijäämän määräajassa, tulisi menojen kasvun olla vuosina 2025 ja 2026 huomattavasti valtiovarainministeriön ennustetta maltillisempaa. Kuvio 3.2.2 esittää esimerkin menojen sallitusta enimmäiskasvusta vuosina 2025 ja 2026 (sininen katkoviiva), joka tuottaisi vaaditun ylijäämän vuoden 2026 loppuun mennessä, kun huomioon otetaan sama rahoituksen lisäys vuosina 2025 ja 2026 (punainen yhtenäinen viiva) kuin kuviossa 3.2.1.

Lähteet: Valtiokonttori, valtiovarainministeriö, neuvoston laskelmat. Huom.: Vuoden 2023 kustannukset tilinpäätöstietojen mukaiset ja vuoden 2024 kustannukset tilinpäätösennusteiden mukaiset. Vuosien 2025 ja 2026 kustannukset (sininen katkoviiva) esimerkkilaskelman mukaiset, joissa alueet tekevät vaaditun menosopeutuksen, jotta alijäämät tulisivat katetuiksi. Valtion rahoitus vuosina 2025 ja 2026 on laskettu vuosien 2023 ja 2024 alijäämien perusteella. Valtion rahoitus vuosina 2027 ja 2028 (punainen katkoviiva) on laskettu vuosien 2025 ja 2026 ennustettujen ali- ja ylijäämien perusteella, mikäli kuvion mukainen kustannuskehitys vaaditulla sopeutuksella toteutuisi.

Neuvoston laskelmien mukaan nimellisten nettomenojen olisi oltava vuonna 2026 noin 0,5 % pienemmät kuin vuonna 2024, jotta hyvinvointialueiden talous olisi kokonaisuutena riittävän ylijäämäinen vuoden 2026 loppuun mennessä. Euromääräisesti menotason tulisi olla vuonna 2026 noin 2 miljardia euroa matalampi kuin valtiovarainministeriön ennusteessa. Tarvittavan sopeuttamisen tarkka mittaluokka riippuu vuosien 2025 ja 2026 toimenpiteiden ajoituksesta.

Kuvio 3.2.2 osoittaa, että jos hyvinvointialueet onnistuvat leikkaamaan menojaan riittävästi vaaditun ylijäämän aikaansaamiseksi, rahoituksen taso on vuoden 2026 lopussa huomattavasti korkeampi kuin menojen taso. Lisäksi vaikka rahoitusta vähennetään jälkikäteistarkistuksella vuosina 2027 ja 2028 alueiden vuosien 2025 ja 2026 menoleikkauksien perusteella, vuoden 2028 rahoitustaso ei täysin jousta alaspäin vuoden 2026 menotasoon, kuten kuviosta 3.2.2 käy ilmi. Vaikka jälkikäteistarkistus vähentää rahoitusta vuosina 2027 ja 2028, rahoituksen tasoa korotetaan vuosittain hva-indeksin ja palvelutarpeen kasvun mukaisesti. Rahoituksen taso on vuoden 2026 lopussa menoja korkeampi, se pysyy korkeampana myös vuosina 2027 ja 2028 (punainen katkoviiva).

Kuten luvussa 3.1 on kuvattu, jos hyvinvointialueet onnistuvat tuottamaan vaaditun ylijäämän vuoden 2026 loppuun mennessä, siten että ne saavat katettua vuosina 2023 ja 2024 syntyneet alijäämät, ne voivat periaatteessa tehdä alijäämäisen tuloksen jälleen vuonna 2027, joka tulisi vastaavasti kattaa seuraavien kolmen vuoden aikana.

Kuviossa 3.2.2 esitetyssä esimerkissä valtion rahoituksen taso on 2 miljardia euroa korkeampi kuin menot vuonna 2026. Koko maan tasolla tämä tarkoittaisi sitä, että menoja voitaisiin lisätä 8 %, jotta hyvinvointialueiden talous olisi kokonaisuudessa tasapainossa, tai jopa enemmän, jolloin hyvinvointialuetalous olisi lievästi alijäämäinen vuonna 2027. Tämä kustannusten nopea kasvu vuonna 2027 merkitsisi puolestaan rahoituksen kasvua kahden vuoden viiveellä vuonna 2029 jälkitarkistuksen vuoksi.

Hyvinvointialuetalous tekee siis mahdollisesti heiluriliikettä. Tämä johtuu vuosien 2023 ja 2024 suurista alijäämistä, jotka ainakin osittain johtuvat rahoituksen vajeesta. Velvoite kattaa alijäämät tiukassa aikataulussa pakottaa alueet leikkaamaan menoja merkittävästi vuosina 2025 ja 2026. Koska rahoitus ei kuitenkaan täysin jousta alaspäin menojen tasolle, alueet voivat taas lisätä menoja merkittävästi vuonna 2027.

Mikäli rahoitusta olisi ollut yhteensä arviolta 600 miljoonaa euroa enemmän vuosina 2023 ja 2024 (muut tekijät ennallaan), olisi menojen sopeuttamispaine pienempi vuosina 2025 ja 2026. Lisäksi alkuvaiheen korkeampi rahoitus mahdollisesti vähentäisi rahoituksen tason vaihtelua myöhempinä vuosina.

Luvussa 3.1 kuvattu osittainen jälkitarkistus voi jossain määrin vähentää heiluriliikettä pidemmällä aikavälillä, sillä jälkitarkistukset kattavat vain 70 % lisäyksistä tai vähennyksistä vuodesta 2029 alkaen. Siten sekä lisäykset että vähennykset ovat pienempiä kuin täysimääräisesti tehtävä jälkikäteistarkistus. Tämän seurauksena sekä mahdollisuudet lisätä menoja että tarve leikata menoja on pidemmällä aikavälillä todennäköisesti pienempi. Koska osittainen jälkikäteistarkistus muuttaa rahoituksen määrää jo vuodesta 2026 alkaen, osittaisen jälkikäteistarkistuksen tarkempi analyysi edellyttäisi kuitenkin oletuksia alueiden reaktioista rahoituksen muutoksiin.

Edellä hyvinvointialueiden taloutta on tarkasteltu kokonaisuutena. Hyvinvointialueiden välillä on kuitenkin merkittäviä eroja väestörakenteen, maantieteellisen sijainnin, palvelurakenteen integroitumisen ja talouden osalta. Seuraavaksi tarkastellaan talouden näkymiä aluetasolla.

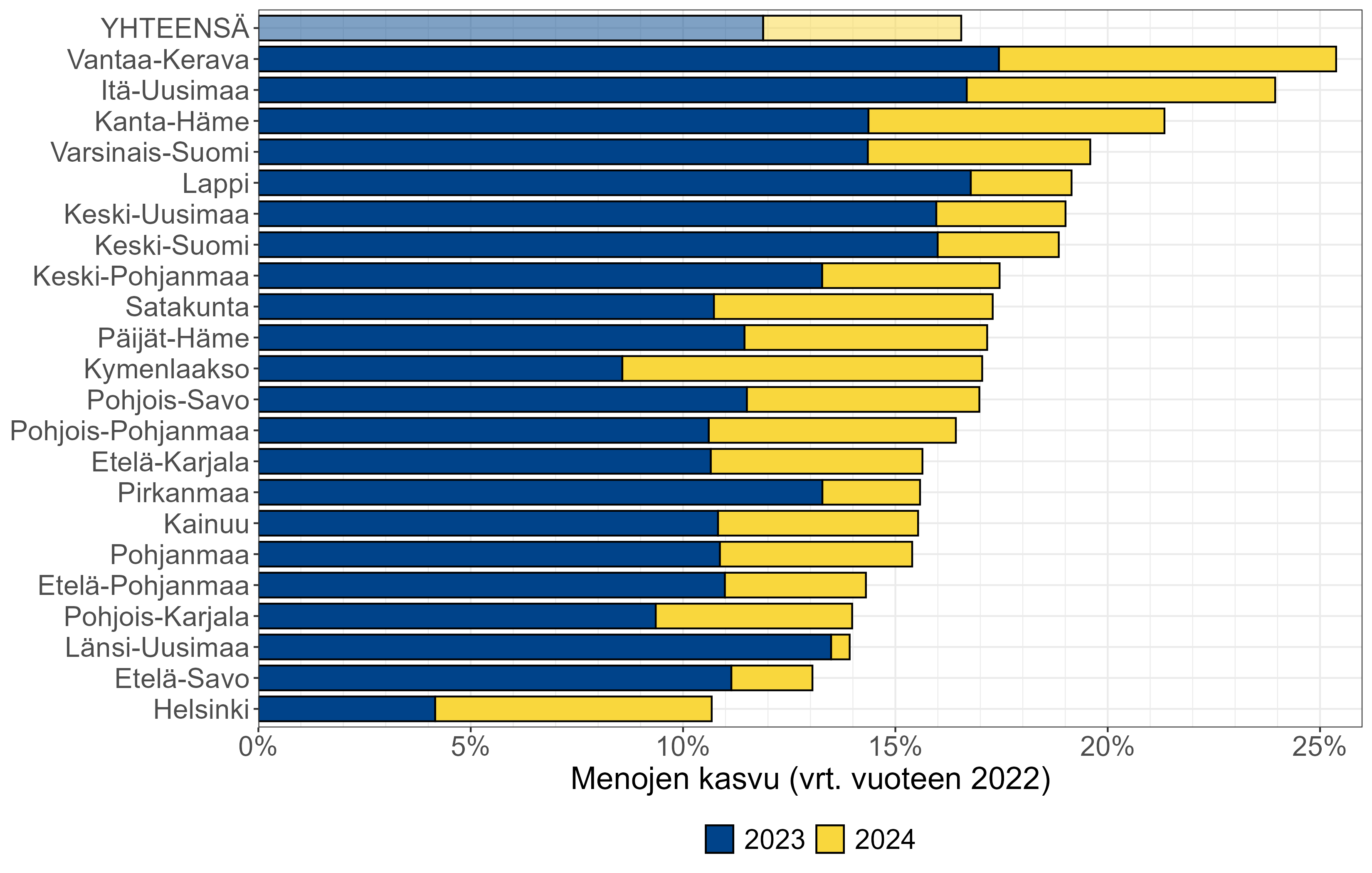

Kuten aiemmin on todettu, hyvinvointialueiden menot olivat vuonna 2023 noin 12 % korkeammat, kuin mitä kunnat käyttivät vastaavien palveluiden rahoittamiseen vuonna 2022. Aluekohtaisesti menojen kasvussa oli kuitenkin suuria eroja: Helsingissä menot kasvoivat 4 % , kun taas Vantaalla-Keravalla, Itä-Uudellamaalla ja Lapissa ne kasvoivat 17 %.

Hyvinvointialueiden raportoimien vuoden 2024 tilinpäätösennusteiden mukaan menojen kasvu hidastui lähes kaikilla alueilla vuonna 2024. Koko maan tasolla menojen kasvun arvioidaan olevan noin 4,2 % vuonna 2024, mutta useilla alueilla menojen kasvu olisi tätä hitaampaa. Kuviossa 3.3.1 esitetään menojen kasvu vuonna 2023 (siniset pylväät) ja vuonna 2024 (keltaiset pylväät) verrattuna vuoden 2022 menotasoon kaikilla hyvinvointialueilla.

Kuviosta nähdään, että Vantaa-Keravan menot vuonna 2024 ovat yli 25 % suuremmat kuin mitä Vantaa ja Kerava käyttivät kuntina vuonna 2022. Samaan aikaan Helsingissä menot ovat kasvaneet 11 %.

Lähteet: Valtiokonttori ja valtiovarainministeriö.

Syyt menojen nopeaan kasvuun, erityisesti palkkasopimuksen ja korkean inflaation osalta, koskevat käytännössä kaikkia alueita. Vuoden 2023 alussa alueiden välillä oli suuria eroja palvelu- ja ICT-järjestelmien integraatiossa ja palkkaharmonisoinnissa. Nämä ovat aiheuttaneet alkuvaiheen muutoskustannuksia, ja ne selittävät ainakin osan menojen kasvun vaihtelusta alueiden välillä. Myös vuoden 2022 kustannukset on saatettu aliarvioida virheellisesti joidenkin alueiden osalta, minkä vuoksi menojen kasvu vuonna 2023 oli suurta.

Kustannusten kasvun syistä riippumatta kaikilla alueilla on kuitenkin sama velvoite tasapainottaa taloutensa vuoden 2026 loppuun mennessä.

Vuonna 2023 valtion rahoitus hyvinvointialueille oli yhteensä 23,2 miljardia euroa (4200 euroa asukasta kohti). Suurin osa rahoituksesta, 2,6 miljardia euroa, kohdistui Helsinkiin ja pienin osuus, 0,3 miljardia euroa, Keski-Pohjanmaalle.

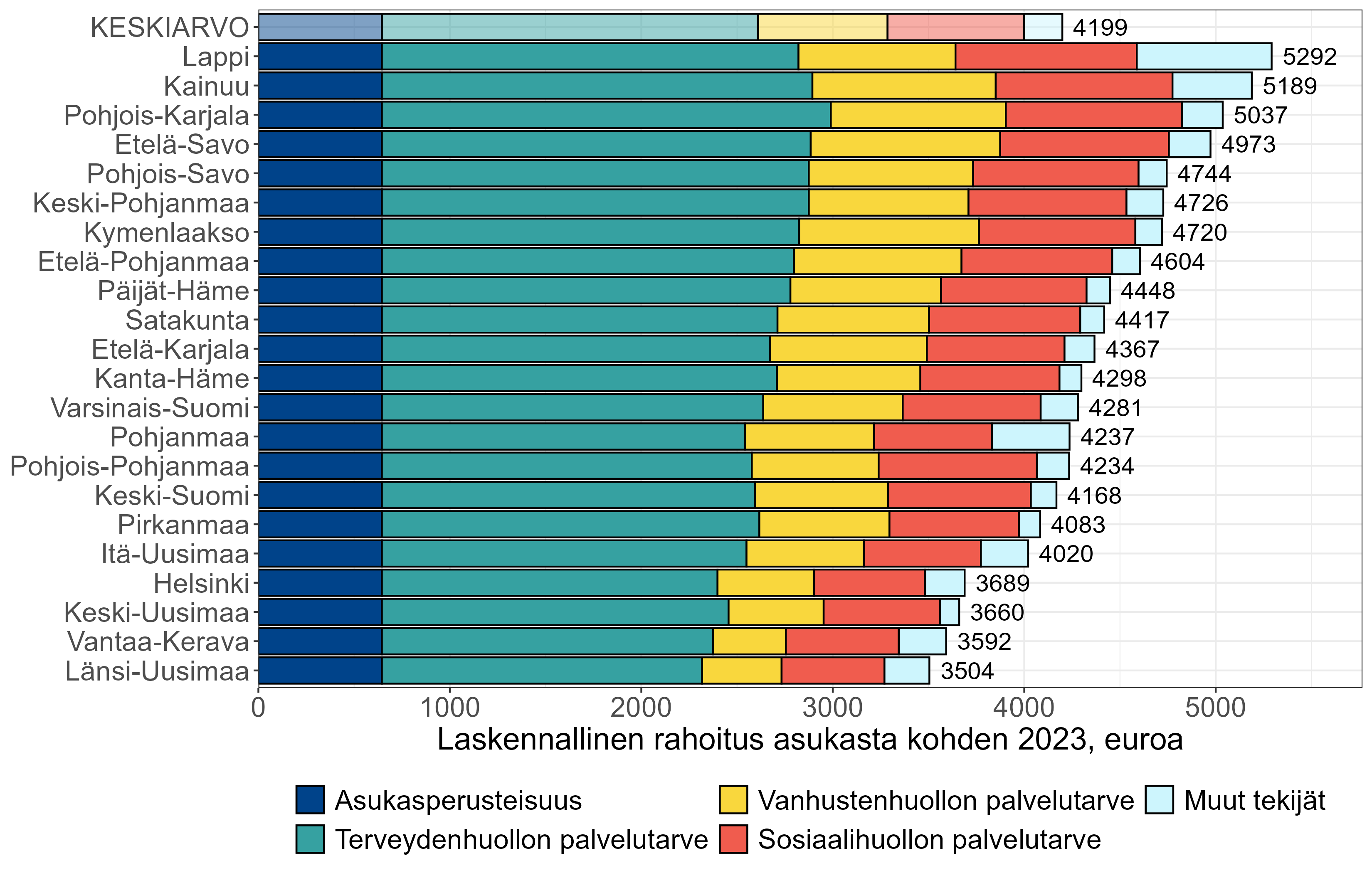

Valtion rahoitus kohdentuu hyvinvointialueille laskennallisten kriteereiden perusteella heti ensimmäisestä toimintavuodesta 2023 alkaen. Laskennallisen rahoituksen tulisi vastata mahdollisimman hyvin lakisääteisten palvelujen tuottamisesta aiheutuvia kustannuksia, jotka johtuvat alueiden välisistä eroista väestörakenteessa, sairastavuudessa ja sosioekonomisissa tekijöissä, mutta myös kunkin alueen kaksi- ja vieraskielisten määrästä ja asukastiheydestä johtuen. Alueiden välillä on siten suuria eroja asukaskohtaisessa rahoituksessa.

Kuviossa 3.3.2 esitetään kunkin alueen laskennallinen rahoitus asukasta kohti vuonna 2023 jaettuna eri kriteerien mukaan. Laskennallinen rahoitus asukasta kohden on korkeinta Pohjois- ja Itä-Suomen alueilla ja pienintä Etelä-Suomen alueilla. Korkein asukaskohtainen rahoitus vuonna 2023 oli Lapissa, 5300 euroa, ja pienin Länsi-Uudellamaalla, 3500 euroa.

Lähde: Valtiovarainministeriö.

Joidenkin alueiden osalta ero hyvinvointialueen saaman laskennallisen rahoituksen ja alueen kuntien sosiaali-, terveys- ja pelastuspalveluihin käyttämän rahoituksen välillä on kuitenkin merkittävä. Siirtymää kuntapohjaisesta järjestämismallista hyvinvointialueiden täysimääräiseen valtion rahoitukseen tasataan aluekohtaisesti lasketuilla siirtymätasauksilla. Kunkin alueen laskennalliseen rahoitukseen lisätään tai siitä vähennetään niin sanottu rahoituksen siirtymätasaus (ei esitetty kuviossa 3.3.2).

Siirtymätasaukset lasketaan kullekin hyvinvointialueelle siten, että kyseisen hyvinvointialueen laskennallista rahoitusta vuonna 2022 verrataan alueen kuntien sosiaali- ja terveydenhuollon ja pelastustoimen yhteenlaskettuihin nettokustannuksiin vuonna 2022. Tämä erotus lisätään tai vähennetään laskennallisesta rahoituksesta kokonaan vuonna 2023. Lisäysten tai vähennysten määrä vähenee asteittaisen siirtymäkauden aikana vuoteen 2029 asti, eikä niihin sovelleta 3.1 kohdassa kuvattuja rahoituksen tasoon vuosittain tehtäviä tarkistuksia. Koska laskennallisen rahoituksen tasoa tarkistetaan vuosittain kustannusten muutosten mukaisesti, siirtymätasausten merkitys vähenee ajan myötä.

Vuonna 2025 siirtymätasauksina tehtävät rahoituksen lisäykset tai vähennykset ovat 13 alueella alle 2 % niiden laskennallisesta rahoituksesta. Suurin vähennys vuonna 2025 kohdistuu Pohjois-Karjalaan, jonka rahoituksta vähennetään 6,8 % eli 61 miljoonaa euroa (380 euroa asukasta kohti). Suurin lisäys on Etelä-Savossa, jossa lisäys on 5,1 % eli 37 miljoonaa euroa (280 euroa asukasta kohti). Myös Helsingin osalta siirtymäkauden tasaus on melko huomattava, sillä sen rahoitukseen lisätään 4,8 % eli 135 miljoonaa euroa (200 euroa asukasta kohti) vuonna 2025.

Kuviossa 3.3.2 on esitetty, miten rahoitus jakautui alueiden kesken vuonna 2023. Kun arvioidaan eri alueiden talouden näkymiä, on tärkeää arvioida myös rahoituksen kehitystä aluekohtaisesti. Kuten luvussa 3.1 on kuvattu, valtion rahoituksen tasoa korotetaan vuosittain hva-indeksin ja muiden tarkistusten mukaisesti. Tarkistusten tarkoituksena on varmistaa, että rahoitus riittää palvelujen järjestämiseen kansallisella tasolla, kuitenkin siten että niihin on sisäänrakennettu kustannusten kasvun hillinnän tavoite.

Rahoitukseen tasoon tehtävät korotukset jakautuvat epätasaisesti alueiden välillä. Tämä johtuu siitä, että rahoituksen jakautumisessa käytettävät laskennalliset tekijät päivitetään vuosittain uusimpien väestörakennetilaston tietojen ja päivitettujen aluekohtaisten terveydenhuollon, vanhustenhuollon ja sosiaalihuollon tarvekertoimien osalta. Rahoituksen alueittain muutos heijastaa siten paitsi koko maan tasoon tehtyjä korotuksia myös muutoksia alueen väestössä, sairastavuudessa ja sosioekonomissa tekijöissä.

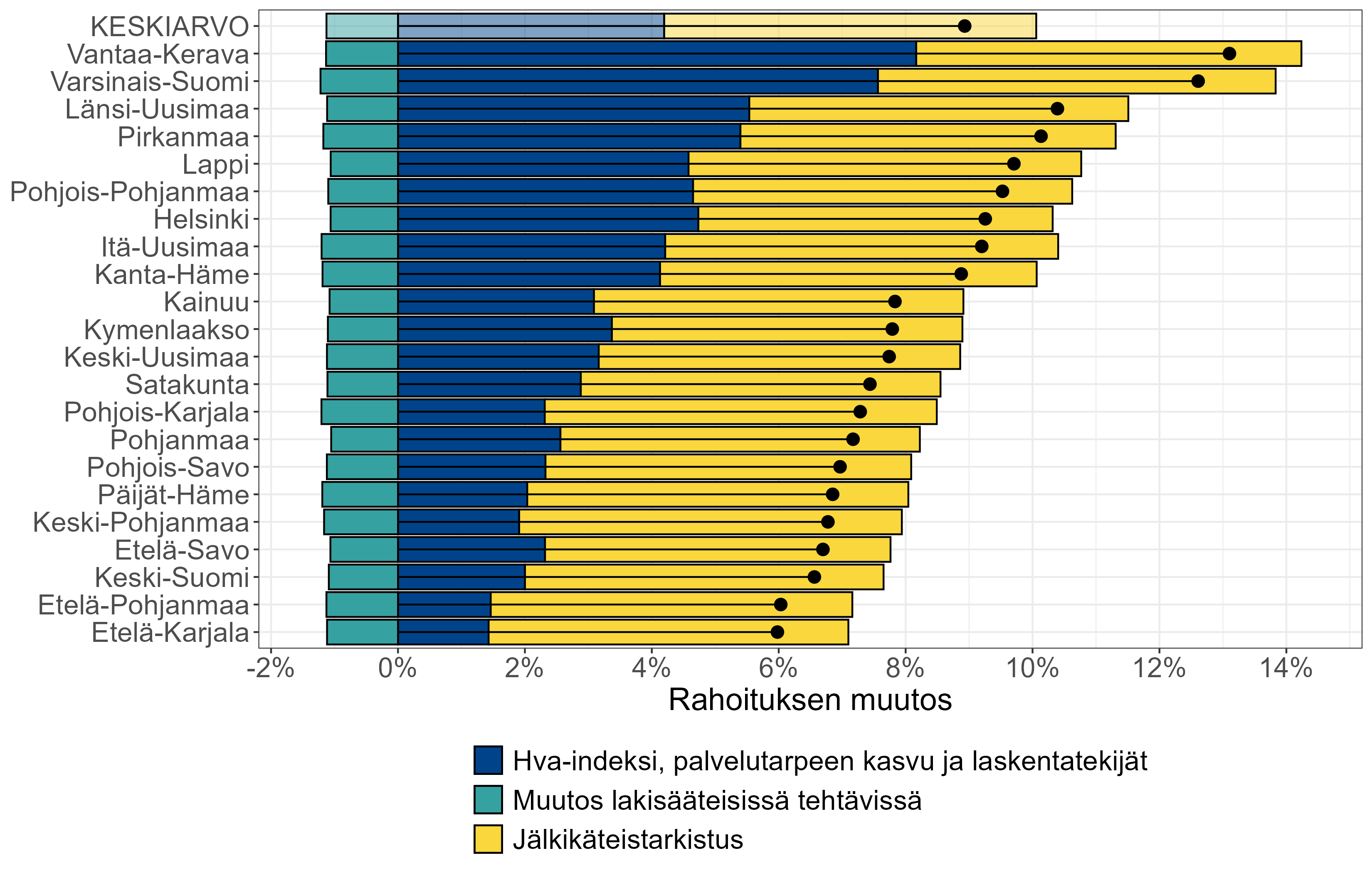

Kuvio 3.3.3 esittää rahoituksen muutoksen vuonna 2025 suhteessa vuoteen 2024 aluekohtaisesti (mustat pisteet). Kuviosta nähdään, että rahoituksen kasvussa on suuria eroja alueiden välillä. Erot johtuvat suurelta osin rahoituksen alueiden välisen allokaation muutoksista laskennallisten tekijöiden päivittämisen seurauksena. Kuviossa rahoituksen muutos on jaettu kolmeen tekijään: i) rahoitukseen tehtävät hva-indeksin ja palvelutarpeen kasvuarvion mukaiset tarkistukset sekä rahoituksen jakautumisen muutokset laskentatekijöiden päivittymisen seurauksena (mukaan lukien porrastetut siirtymätasaukset) (siniset pylväät), ii) lakisääteisten tehtävien muutoksista johtuva rahoituksen muutos (vihreät pylväät), ja iii) jälkikäteistarkistus (keltaiset pylväät).

Lähteet: Valtiovarainministeriö, neuvoston laskelmat.

Kun otetaan huomioon kaikki vuosittaiset tarkistukset, rahoituksen keskimääräinen lisäys vuonna 2025 on 8,9 %, joka vaihtelee Etelä-Karjalan 6 %:sta Vantaan-Keravan 13,1 %:iin. Kuvion 3.3.3 siniset palkit osoittavat tämän vaihtelun pääasiallisen syyn. Vuonna 2025 rahoitus kasvaa keskimääräinen 4,2 % hva-indeksin ja palvelutarpeen arvioidun kasvun perusteella korotettuna. Tämä rahoituksen korotus jakautuu kullekin alueelle vuoden 2025 rahoituksen jakautumisessa käytettävien laskennallisten tekijöiden perusteella. Tämän seurauksena rahoitus kasvaa 8,2 % Vantaa-Keravalla, mutta vain 1,4 % Etelä-Karjalassa.

Valtion vuoden 2025 talousarvioesityksen mukaisista lakisääteisten tehtävien muutoksista johtuva 270 miljoonan euron vähennys tarkoittaa keskimäärin 1,1 prosentin vähennystä rahoituksessa. Ensimmäinen jälkikäteistarkistus vuonna 2025 lisää rahoitusta keskimäärin 5,9 prosenttia.

Useimmille alueille kuvion 3.3.3 alaosassa jälkikäteistarkistuksen lisääminen rahoitukseen selittää pitkälti rahoituksen kasvua vuonna 2025, sillä rahoituksen uudelleen kohdentaminen ja lakisääteisten tehtävien muutokset vähentävät hva-indeksistä ja palvelutarpeen kasvusta johtuvia rahoituksen lisäyksiä.

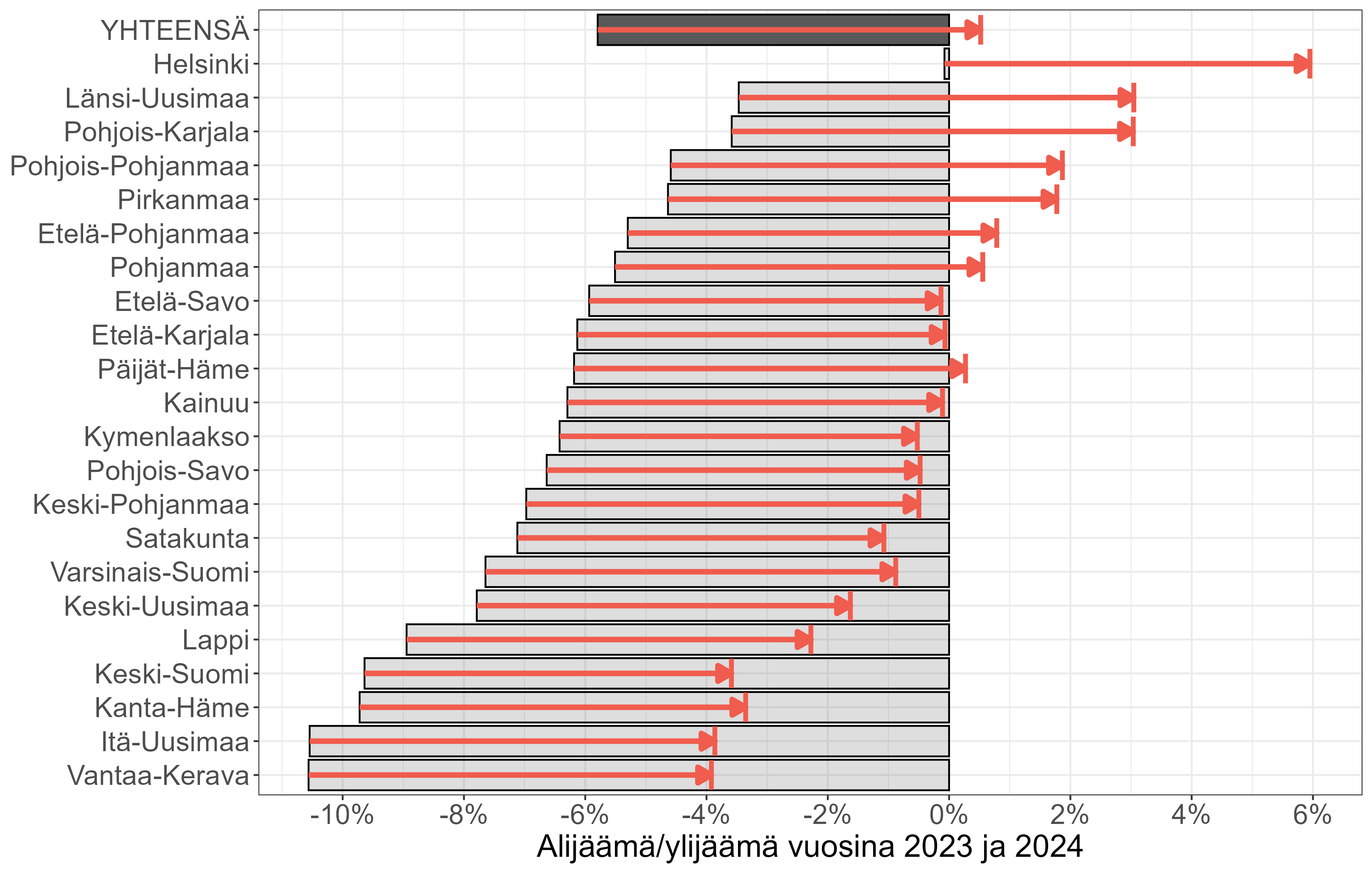

Kustannusten nopean kasvun seurauksena kaikki hyvinvointialueet Helsinkiä lukuun ottamatta olivat alijäämäisiä vuonna 2023. Kaikkien alueiden, Helsinki mukaan lukien, ennustetaan olevan alijäämäisiä myös vuonna 2024. Kuvion 3.3.4 harmaat pylväät osoittavat kunkin alueen kumulatiiviset alijäämät vuosina 2023 ja 2024 suhteessa niiden valtion rahoituksen määrään vuosina 2023 ja 2024. Koko maan tasolla kumulatiivinen alijäämä on 5,8 % rahoituksen kokonaismäärästä vuosina 2023 ja 2024. Suurimmat kumulatiiviset alijäämät, 10,5 %, ovat Vantaa-Keravalla ja Itä-Uudellamaalla, kun taas Helsinki on lähellä tasapainoista taloutta vuosina 2023-2024.

Lähteet: Valtiokonttori, valtiovarainministeriö ja neuvoston laskelmat. Huom.: Punaiset nuolet osoittavat, minkä verran vuosien 2025 ja 2026 jälkikäteistarkistus kattaa vuosien 2023 ja 2024 yhteenlasketusta alijäämästä.

Koko maan tasolla vuosien 2025 ja 2026 jälkikäteistarkistuksen kokonaismäärä vastaa vuosien 2023 ja 2024 alijäämää kustannustason tarkistuksilla korotettuna. Jälkikäteistarkistus kohdennetaan alueille samassa suhteessa kuin niiden laskennallinen rahoitus. Vuosien 2025 ja 2026 jälkikäteistarkistuksen määrä kullekin alueelle esitetty kuviossa 3.3.4.11

Kuvion punaiset nuolet osoittavat, kuinka suuri osa kunkin alueen vuosien 2023 ja 2024 kumulatiivisesta alijäämästä tulee katetuksi vuosien 2025 ja 2026 jälkikäteistarkistuksella. Koska jälkkäteistarkistus korotetaan varainhoitovuoden kustannustasoon, on sen määrä koko maan tasolla hieman kumulatiivista alijäämää suurempi.

Kuten kuviosta 3.3.4 käy ilmi, kahdeksalla alueella vuosien 2025 ja 2026 jälkikäteistarkistus ylittää niiden kumulatiiviset vuosien 2023 ja 2024 alijäämät. Näiden alueiden alijäämät tulevat katetuiksi tai jälkikäteistarkistus jopa ylikompensoi niiden kertyneitä alijäämiä. Jopa Helsinki, jonka talous on lähellä tasapainoa vuosina 2023-2024, saa vuosina 2025-2026 yhteensä arviolta 320 miljoonan euron jälkikäteistarkistuksen.

Toisaalta 14 hyvinvointialueella vuosina 2023-2024 kertynyt alijäämä on suurempi kuin niiden osuus vuosien 2025-2026 jälkikäteistarkistuksesta. Jälkikäteistarkistus huomioiden, kertynyttä alijäämää jää kokonaisuudessaan koko maan tasolla vielä noin 400 miljoonaa euroa kattamatta.

On tärkeää muistaa, että vaikka jälkitarkistus kattaa kansallisella tasolla kertyneet alijäämät, se ei riitä vaaditun ylijäämän tuottamiseen, kuten edellä kuvioiden 3.2.1 ja 3.2.2 yhteydessä on todettu. Tarvitaan myös merkittäviä menoleikkauksia. Kuviossa 3.2.2 esitetyn esimerkin mukaan menojen tulisi olla vuonna 2026 koko maan tasolla nimellisesti noin 0,5 % matalammat kuin vuonna 2024, kun otetaan huomioon jälkikäteistarkistuksena tehtävä rahoituksen lisäys, jotta ylijäämä olisi riittävä.

Alijäämien kattamiskauden noudattamista arvioidaan aluekohtaisesti, ei hyvinvointialuetalouden koko maan tasolla. Sen vuoksi on keskeistä arvioida myös vaaditun menosopeutuksen suuruutta alueiden välillä. Useiden alueiden on leikattava menojaan huomattavasti enemmän kuin edellä mainitussa esimerkissä, jotta vaadittu ylijäämä saavutettaisiin. Vaadittavan sopeutuksen määrä riippuu siitä, kuinka paljon kumulatiivisesta alijäämästä jää jäljelle jälkikäteistarkistuksen huomioon ottamisen jälkeen, mutta myös siitä, miten alueiden valtion rahoitus kehittyy vuosina 2025 ja 2026.

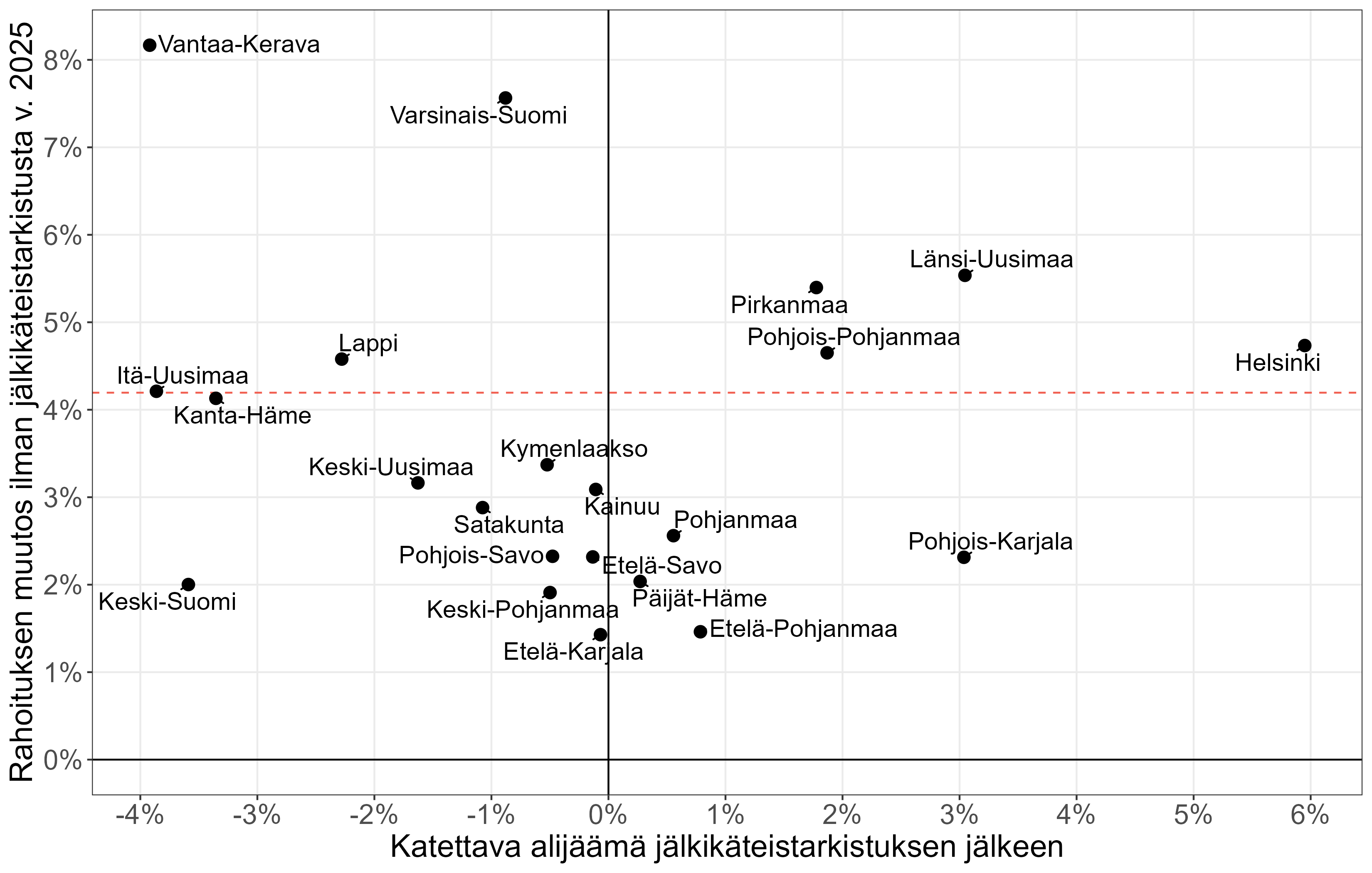

Kuviossa 3.3.5 vaaka-akseli kuvaa aluekohtaista vuosien 2023 ja 2024 yhteenlaskettua alijäämää, joka jää jäljelle vuosien 2025-2026 jälkikäteistarkistuksen huomioon ottamiseen jälkeen. Jäljelle jäävän alijäämän määrä on laskettu suhteessa kunkin alueen kokonaisrahoitukseen vuosina 2023-2024. Pystyakseli kuvaa aluekohtaista rahoituksen kasvua vuonna 2025 ilman jälkikäteistarkistusta12 Punainen katkoviiva kuvaa rahoituksen keskimääräistä kasvua (4,2 %) vuonna 2025.

Lähteet: Valtiokonttori, valtiovarainministeriö ja neuvoston laskelmat. Huom.: Kertynyt alijäämä vaaka-akselilla on laskettu suhteessa vuosien 2023 ja 2024 rahoitukseen. Punainen katkoviiva kuvaa rahoituksen keskimääräistä kasvua.

Jälkikäteistarkistus ei kata kertynyttä alijäämää niillä alueilla, jotka ovat kuvion 3.3.5 vaaka-akselin 0 %-merkin vasemmalla puolella. Tiukin rahoituskehys on kuvion vasemmassa alareunassa olevilla alueilla, sillä niiden rahoitus kasvaa vähemmän kuin maassa keskimäärin vuonna 2025. Näiden alueiden olisi tehtävä suurimmat menoleikkaukset vuosina 2025 ja 2026, jotta ne saisivat kerrytettyä riittävän ylijäämän kattamaan kertyneen alijäämän. Jälkikäteistarkistus ei kata alijäämiä myöskään kuvion vasemmassa yläkulmassa olevilla alueilla, mutta niiden rahoitus kasvaa enemmän kuin maassa keskimäärin.

Kuvion vasemmanpuoleisessa osassa olevista alueista Vantaa-Kerava ja Keski-Suomi ovat suunnilleen samankokoisia sekä valtion rahoituksen (1,2 miljardia euroa) että jälkikäteistarkistuksen jälkeen katettavan alijäämän määrältään (80 miljoonaa euroa). Rahoitus ilman jälkikäteistarkistusta kasvaa Vantaa-Keravalla 8,2 %, mutta Keski-Suomessa vain 2,0 %. Saadakseen tarvittavan ylijäämän Keski-Suomi joutuu vähentämään menojaan huomattavasti enemmän kuin Vantaa-Kerava.

Jälkikäteistarkistus ylittää kertyneen alijäämän niillä alueilla, jotka ovat vaaka-akselilla 0 %:n merkin oikealla puolella. Kuvion oikeassa yläkulmassa sijaitsevien alueiden kertyneet alijäämät tulevat katetuiksi jälkikäteistarkistuksella, minkä lisäksi niiden rahoitus kasvaa myös keskimääräistä enemmän. Näiden alueiden sopeuttamispaine on muita alueita huomattavasti vähäisempää. On syytä huomata, että nämä alueet ovat sekä talouden kooltaan että väestömäärältään maan suurimpia. Näistä erityisesti Helsinki on omalla tasollaan, sillä Helsingillä ei ole kertynyttä alijäämää.

Edellä olemme arvioineet sitä, miten vaaditun sopeuttamisen mittaluokka vaihtelee alueiden välillä riippuen kertyneiden alijäämien määrästä ja rahoitusnäkymistä. Tässä vaiheessa ei ole mahdollista laskea kunkin alueen osalta vaadittavan sopeutuksen tarkkaa määrää, koska analyysi on perustunut tilinpäätösennusteisiin elokuulta 2024, ja vuoden 2026 rahoitus perustuu valtiovarainministeriön karkeaan arvioon. Kun lopulliset luvut varainhoitovuodelta 2024 ilmoitetaan keväällä 2025 ja valtiovarainministeriö laskee rahoituksen kullekin alueelle vuodelle 2026, voidaan tehdä tarkempi aluekohtainen arvio tarvittavista menoleikkauksista.

Rahoitusmallin sisäänrakennetut kannustimet toimivat useimmilla alueilla, sillä niiden rahoituskehys on tiukka, mikä pakottaa ne leikkaamaan kustannuksiaan. Käytännössä niiden kyky leikata menoja riippuu pitkälti siitä, onko menojen nopea kasvu johtunut kertaluonteisista kustannuksista vai ovatko kustannukset luonteeltaan pysyvämpiä. Jos korkeat kustannukset selittyvät suurelta osin kertaluonteisilla alkuvaiheen kustannuksilla, on todennäköisempää, että nämä alueet voivat leikata menojaan vuosina 2025 ja 2026. Jos korkeat kustannukset ovat luonteeltaan pysyviä, kustannusten leikkaaminen edellyttää järeämpiä toimenpiteitä.

Kuten edellä mainittiin, vuosien 2023 ja 2024 kumulatiivinen alijäämä on noin 400 miljoonaa euroa, jota vuosien 2025 ja 2026 jälkitarkistus ei kata. Tämä lisää jo ennestään huomattavia menoleikkauspaineita, jotta vuoden 2026 loppuun mennessä saataisiin aikaan riittävä ylijäämä. Ylijäämän kerryttäminen edellyttää menojen kasvun painamista nimellisesti lähelle nollaa (tai jopa hieman sen alapuolelle) vuosina 2025 ja 2026. On todennäköistä, että kaikki hyvinvointialueet eivät onnistu toteuttamaan vaadittuja säästöjä vuoden 2026 loppuun mennessä, vaan niiden on jatkettava sopeuttamista myös vuonna 2027.

Jälkikäteistarkistus on lakisääteinen osa valtion rahoitusta, ja hallitus on varautunut valtiontalouden kehyksissä tiettyyn hyvinvointialueiden menotasoon. Hyvinvointialueiden menojen nopea kasvu on siten haaste valtion taloudelle ja koko julkisen talouden kestävyydelle.

Alueiden tekemät tekemät menosopeutukset alentavat valtion rahoituksen tasoa kahden vuoden viiveellä jälkikäteistarkistuksen kautta. Jos alueet onnistuvat vähentämään menoja vuosina 2025 ja 2026, kuten kuviossa 3.2.2 on esitetty, rahoituksen taso vuonna 2028 on matalampi kuin kuviossa 3.2.1, jossa esitetään menojen ennustettu kasvu ilman alueiden omia vakauttamistoimenpiteitä.

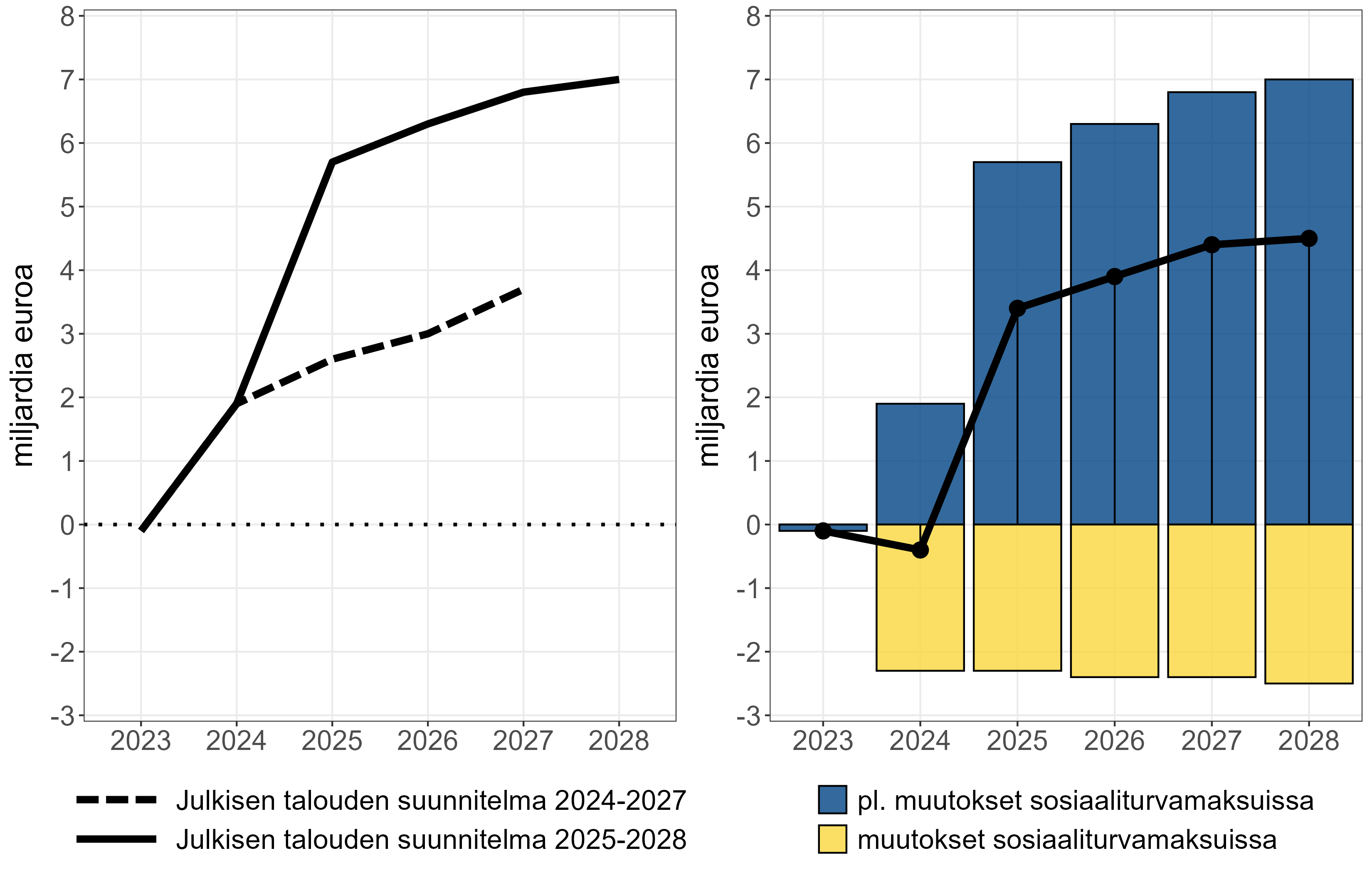

Arviot hyvinvointialueiden vuosien 2023 ja 2024 alijäämistä ovat kasvaneet tämän hallituskauden aikana. Hyvinvointialueiden rahoituksen määrää on tarkistettu valtiontalouden kehyksissä, ensin syksyllä 2023 ja uudelleen keväällä 2024.

Hallitus varautui keväällä 2024 vuosien 2025-2028 jälkitarkistukseen perustuen hyvinvointialueiden toteutuneisiin kustannuksiin vuonna 2023 ja alueiden vuosien 2024-2026 taloussuunnitelmien mukaiseen menokehitykseen. Alueiden taloussuunnitelmien mukaan hyvinvointialueiden talous olisi 900 miljoonaa euroa alijäämäinen vuonna 2024 ja muuttuisi ylijäämäiseksi vuonna 2025. Tämän kehityksen perusteella (vuoden 2025 hinnoissa) varattu rahoitus on 1460 miljoonaa euroa vuonna 2025, 959 miljoonaa euroa vuonna 2026, 392 miljoonaa euroa vuonna 2027 ja -131 miljoonaa euroa vuonna 2028.

Koska hyvinvointialueilla on lakisääteinen velvollisuus laatia joko tasapainoinen tai ylijäämäinen taloussuunnitelma, voidaan arvioida, että monien alueiden taloussuunnitelmat olivat optimistisia tai jopa epärealistisia. Varautuakseen korkeampaan menokehitykseen ja voidakseen siten kattaa korkeamman rahoitustason hallitus päätti keväällä 2024 korvamerkitystä kehysvarauksesta jälkitarkistusta varten. Kehysvaraus on 35 miljoonaa euroa vuonna 2025, 437 miljoonaa euroa vuonna 2026, 924 miljoonaa euroa vuonna 2027 ja 627 miljoonaa euroa vuonna 2028. Tätä korvamerkittyä varausta ei voida käyttää muiden menojen kuin jälkikäteistarkistuksen rahoittamiseen.

Jälkikäteistarkistukseen varatun rahoituksen (mukaan lukien korvamerkitty kehysvaraus) riittävyys erityisesti hallituskauden kahtena viimeisenä vuonna 2026 ja 2027, riippuu siitä, miten alueet onnistuvat hillitsemään menojen kasvua vuosina 2024 ja 2025. Kuten edellä todettiin, vuoden 2024 alijäämä oli alueiden omien tilinpäätösennusteiden mukaan (elokuussa 2024) noin 1,4 miljardia euroa. Tämä on 550 miljoonaa euroa suurempi kuin alueiden alunperin vuoden 2024 talousarviosuunnitelmissaan esittämä alijäämä. Tämä tarkoittaa, että vuoden 2026 jälkikäteistarkistukseen varattu rahoitus ei riittäisi, ja että myös vuoden 2026 kehysvaraus ylittyisi noin 150 miljoonalla eurolla.

Vuodelle 2027 varatun jälkikäteistarkistuksen riittävyys riippuu vuoden 2025 lopullisesta tuloksesta. Neuvoston laskelmien mukaan menojen kasvun olisi hidastuttava noin 2 %:iin vuonna 2025 koko maan tasolla, jotta valtiontalouden kehyksissä varattu rahoitus (mukaan lukien korvamerkitty kehysvaraus) riittäisi vuonna 2027. Tämä vastaa 500 miljoonan euron menoleikkauksia vuonna 2025 verrattuna ministeriön syksyn 2024 ennusteessa esitettyyn menojen kasvuun.

Kuten edellä todettiin, velvoite kattaa kertynyt alijäämä vuoden 2026 loppuun mennessä edellyttäisi, että menojen kasvu kansallisella tasolla hidastuu lähemmäs nollaa tai on jopa negatiivinen. Kertyneen alijäämän kattamista koskeva velvoite asettaa siis tiukemman sopeutusvaatimuksen kuin valtiontalouden kehysten riittävyys.

Hallitus on päättänyt useista hyvinvointialueisiin kohdentuvista toimenpiteistä, joilla tavoitellaan sote-menojen kasvun hillitsemistä. Hallitusohjelman liitteen B mukaan julkisen talouden sopeuttamistoimista yhteensä 1,3 miljardia euroa kohdentuu sosiaali- ja terveydenhuollon palveluihin hallituskauden loppuun 2027 mennessä. Hallitus päätti keväällä 2024 yhteensä 470 miljoonan euron lisäsäästöistä vuoteen 2027 mennessä.

Hallituksen päättämät toimenpiteet vahvistavat julkista taloutta kolmella tavalla: i) hyvinvointialueiden omat säästöt ja tuottavuutta lisäävät toimenpiteet, ii) sosiaali- ja terveyspalveluiden lainsäädäntömuutokset, ja niitä vastaavat leikkaukset valtion rahoitukseen, ja iii) valtion rahoituksen leikkaukset ilman sosiaali- ja terveyspalveluja koskevia lainsäädännöllisiä muutoksia. Seuraavassa käsitellään kutakin näistä keinoista yksityiskohtaisemmin.

Ensinnäkin noin 900 miljoonaa euroa suunnitellusta sopeuttamisesta perustuu hyvinvointialueiden tekemiin säästöihin ja tuottavuutta lisääviin toimenpiteisiin. Käytännössä tämä tarkoittaa sitä, että alueet hillitsisivät menojen kasvua omilla toimenpiteillään. Hallitusohjelman mukaisesti nämä toimet vahvistaisivat hyvinvointialueiden taloutta asteittain vuosina 2025-2027. Tässä vaiheessa alueiden omien toimenpiteiden vaikutusta julkiseen talouteen on mahdotonta arvioida. Vaikka alueet ovat toteuttaneet tuottavuutta parantavia toimenpiteitä ja suoria säästöjä, sosiaali- ja terveysalan palkkasopimus vaikuttaa edelleen niiden kustannuksiin. Siksi tuottavuutta lisäävien toimenpiteiden arviointi on hyvin haasteellista.

Toiseksi hallitus on päättänyt toimenpiteistä, joilla vähennetään hyvinvointialueiden lakisääteisiä tehtäviä ja löysätään joitakin henkilöstövaatimuksia. Kuten kohdassa 3.1 on kuvattu, lakisääteisten tehtävien ja velvoitteiden vähennykset leikataan rahoituksesta sen mukaisesti, miten niiden arvioida vähentävän kustannuksia koko maan tasolla. Rahoituksen leikkaukset jakautuvat kullekin alueelle laskennallisen rahoituksen perusteella - ei yksi yhteen kunkin alueen todellisten kustannusten vähennysten kanssa.

Hallitusohjelman mukaiset leikkaukset rahoitukseen ovat yhteensä 440 miljoonaa euroa vuonna 2027. Keväällä 2024 päätettiin 470 miljoonan euron lisäleikkauksista vuoteen 2027 mennessä. Osaa näistä leikkauksista käsitellään seuraavassa.

Hallitus on päättänyt löysentää joitakin edellisen hallituksen päättämiä henkilöstövaatimuksia. Näiden muutosten pitäisi auttaa hillitsemään kustannusten kasvua, mutta myös helpottaa pätevän henkilöstön saatavuutta sosiaali- ja terveydenhuollossa.

Hallitusohjelmassa päätettiin, että vanhustenhuollon vähimmäishenkilöstömitoitus pidetään sillä tasolla, mikä oli voimassa nykyisen hallituksen aloittaessa, ja edellisen hallituksen päätös mitoituksen kiristämisestä lykättiin vuoteen 2028. Myös vanhustenhuollon pätevää henkilöstöä koskevia vaatimuksia lievennettiin rekrytoinnin helpottamiseksi. Keväällä 2024 hallitus päätti lisäsäästöjen aikaansaamiseksi alentaa vanhustenhoidon vähimmäishenkilöstömitoitusta ensin vuodesta 2025 alkaen ja peruuttaa suunnitellun korotuksen kokonaan.

Hallitus on myös tehnyt päätöksiä perusterveydenhuoltoon pääsyn enimmäisodotusajoista. Hallitusohjelmassa päätettiin säilyttää enimmäisodotusaika 14 vuorokaudessa, ja edellisen hallituksen päätös lyhentää se seitsemään vuorokauteen peruttiin. Keväällä 2024 hallitus päätti nostaa enimmäisodotusaikaa perusterveydenhuollossa 3 kuukauteen ja suun terveydenhuollossa 4 kuukaudesta 6 kuukauteen.

Näihin muutoksiin liittyvät säästöt - ensin enimmäisodotusajan lyhentämisen peruminen ja sitten sen pidentäminen edelleen 3 kuukauteen - perustuvat suurelta siihen, että edellisen hallituksen päättämät rahoituksen lisäykset poistetaan. Edellisen hallituksen päättämän enimmäisodotusaikojen lyhentämisen arvioitiin johtavan pysyvään kustannusten kasvuun perusterveydenhuollossa ja suun terveydenhuollossa, esimerkiksi lisähenkilökunnan palkkaamisesta johtuen. Arvioidun kustannusten kasvun perusteella valtion rahoitusta korotettiin vastaavasti.

Hallituksen esityksen (134/2024) mukaan nykyisen hallituksen päättämien toimien todellisten säästöjen arvioiminen on vaikeaa. Osa edellisen hallituksen tekemistä muutoksista toteutettiin jo vuonna 2023, jolloin rahoitusta lisättiin vastaavasti. Koska valtion rahoitus on yleiskatteista, on vaikea arvioida, kuinka suuri osa rahoituksesta käytettiin tiukemman vaatimuksen täyttämiseen, erityisesti hyvinvointialueiden ollessa huomattavan alijäämäisiä vuonna 2023. Ei myöskään ole selvää, miten hoitoon pääsyn odotusaikojen pidentäminen auttaa saavuttamaan säästöjä erityisesti pidemmällä aikavälillä. On mahdollista, että tämä muutos lisää päivystyspalvelujen käyttöä ja lisää siten kustannuksia sen sijaan, että se vähentäisi niitä. Lisäksi tämä muutos on ristiriidassa uudistuksen tavoitteen kanssa, jonka mukaan perusterveydenhuoltoon pääsyä on helpotettava.